Bulletin GSI d’avril

Batteries : des effets dominos qui boostent la transition énergétique (Suite et fin)

Sibi Bonfils, GSI

Courant décembre 2023, Dan Walter et ses collègues ont publié un article de fond intitulé X-Change : Batteries, The Battery Domino Effect[1] (Changements-X : Batterie, l’effet Domino).

L’article recense, dans un premier temps, les changements importants, exponentiels indique-t-il, intervenus dans l’industrie des batteries au cours des dernières décennies. Dans un second temps, il passe en revue les dynamiques, allant se renforçant, qui sont en jeu dans ces changements. Il montre, en dernier lieu, les implications d’une croissance soutenue de l’industrie des batteries telles qu’elles résulteraient de ces dynamiques.

La première partie de cet article a été présentée dans le bulletin de mars dernier[2].

Le présent numéro du bulletin est centré sur la deuxième et la troisième parties de l’article lesquelles traitent respectivement i) de la dynamique soutenue de renforcement des moteurs de la croissance de l’industrie des batteries et ii) des implications de cette dynamique sur le processus de transition énergétique. Pour les auteurs, les moteurs des changements continueront de se renforcer et les implications de ces derniers de croître.

- Les moteurs des changements se renforceront

Voici pour les auteurs, les dynamiques qui entretiendront ces changements au cours de la prochaine décennie : i) l’action politique s’intensifiera, ii) les investissements des entreprises augmenteront, iii) les coûts continueront à baisser, iv) la densité énergétique continuera d’augmenter, ce qui v) fera basculer de nouveaux secteurs et, en conséquence vi) induira une diminution rapide des nombreuses barrières entravant la croissance dans le secteur des batteries.

- Une action politique croissante

L’importance prise par les batteries au cours des dernières décennies en a fait « un élément essentiel de la transition énergétique et donc de l’avenir et de la sécurité énergétiques des nations » comme indiqué dans la première partie de l’article. Les batteries ont ainsi fini par rentrer dans le jeu de la concurrence géopolitique opposant désormais la Chine à l’Occident qui accuse beaucoup de retard et met les bouchées doubles pour rattraper son retard. Cette dynamique qui rappelle à bien des égards la course aux armements entre l’Ouest et l’Est, va conduire à des politiques de plus en plus agressives de production de batteries, en quantité et qualité, de la part des États, en Occident et en Chine. Il s’agit là, d’un moteur imparable d’accélération dans l’industrie des batteries.

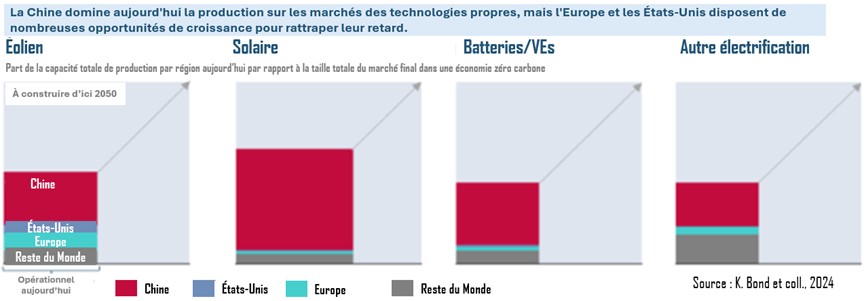

La course à l’énergie propre entre la Chine, l’Europe et les États-Unis

Dans X-Change : The Race to the Top[3], Rocky Mountain Institute (RMI) se penche sur la lutte entre la Chine, l’Europe et les États-Unis pour fabriquer et déployer les technologies énergétiques du futur. La Chine est en tête dans bon nombre des principales courses aux technologies propres. Cependant, comme le détaille le rapport, le jeu n’en est encore qu’à ses débuts, et l’Europe et les États-Unis ont beaucoup à perdre. De plus, la concurrence entre ces régions accélérera le changement dans les pays du Sud.

Source : K. Bond et coll., 2024

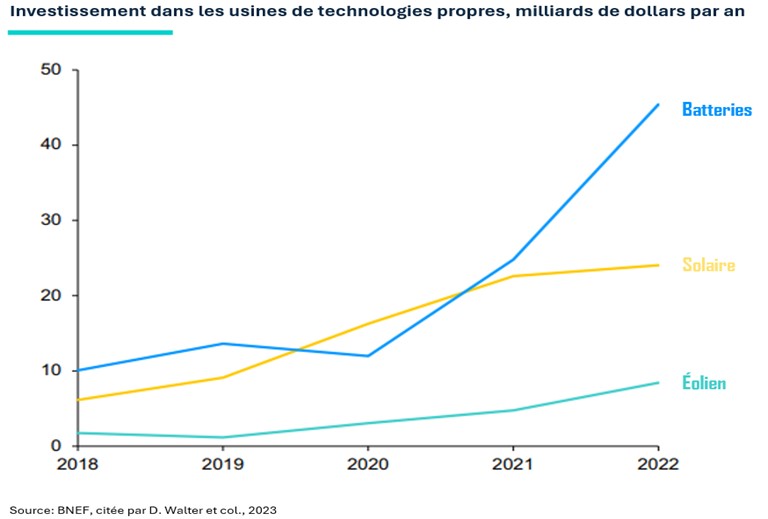

- Des investissements privés croissants

Comme les États, les entreprises du monde entier sont en rude concurrence (cf.annexe) pour produire les batteries les meilleures en termes de prix, de densité énergétique, de durée de charge et de durée de vie. La croissance des investissements observée au cours des dernières années devraient se poursuivre. Les auteurs soulignent les succès des start-ups de batteries dans les levées de fonds. Ils avancent le chiffre de 12 milliards de dollars pour le total des financement alloué aux Start-ups en 2023, soit « plus de 6 fois plus qu’il y a seulement 5 ans ». Comme le montre la courbe ci-dessous, l’investissement mondial dans les batteries est désormais de loin la plus grande partie des investissements dans la transition énergétique.

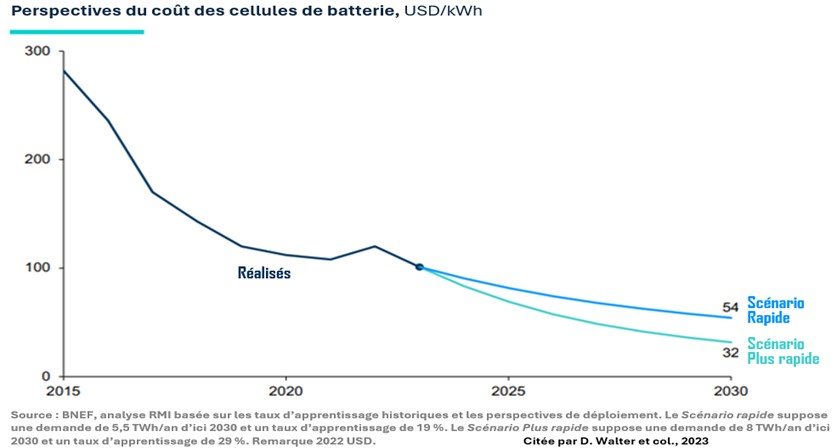

- Baisse continue des coûts

Avec des actions politiques agressives, des investissements en croissance soutenue ponctuée par la multiplication des start-ups dans le secteur des batteries, les taux d’apprentissage de 19 à 29% déjà observés dans le secteur au cours des dernières décennies devraient, à minima, se maintenir, si non se renforcer. Cela devrait se traduire par des baisses substantielles des coûts des cellules de batteries, ce jusqu’à 54 $/kWh d’ici 2030, selon les meilleurs prospectivistes cités par l’article, contre 100 aujourd’hui et près de 300 en 2015. La figure ci-dessous donne un aperçu des évolutions passées et escomptées d’ici 2030.

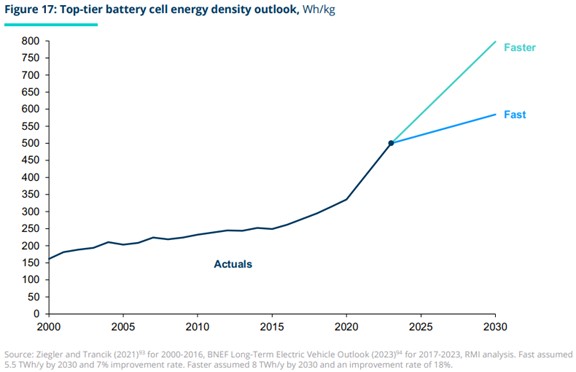

- Croissance soutenue des densités énergétiques

L’accroissement des investissements dans le domaine des batteries et le niveau élevé du financement des start-ups devraient se traduire par le renforcement de la R&D avec comme corolaire des améliorations sensibles des densité énergétiques. Sur la base des taux d’amélioration de 7 à 18% déjà observés (cf. 1ère partie de l’article) les auteurs projettent des densités énergétiques de 600 à 800 Wh/kg d’ici 2030 pour les batteries du haut de gamme, ce qui devrait se traduire par des améliorations notables dans le bas et le moyen de gamme. L’optimisation des performances des batteries actuelles et l’exploitation de toutes les possibilités chimiques des nouveaux matériaux qui entrent dans les composantes des batteries, rendent ces améliorations tout à fait possibles, précise l’article.

A ces niveaux de densité énergétique et même en dessous, notamment à partir de 500 Wh/kg, non seulement on met fin à l’anxiété résiduelle liée au l’autonomie des véhicules électriques (leur autonomie doublerait), mais on ouvre la voie au transport routier longue distance et à l’aviation électrique court-courrier, indique l’article.

Le graphique ci-dessous présente les évolutions passées et escomptées des densités énergétiques d’ici 2030 pour des cellules de batteries du haut de gamme.

- A l’assaut de nouveaux marchés

Avec les évolutions attendues au niveau des prix et des densité énergétiques, l’effet domino déjà observé dans la diffusion des batteries devrait toucher de nouveaux secteurs et notamment ceux considérés aujourd’hui comme « difficiles à décarboner ».

3.5.1. Le stockage stationnaire prend son envol. Le stockage de l’énergies est la meilleure parade contre l’intermittence caractéristique de la production d’électricité solaire et éolienne. Cette production étant appelée à croitre dans la perspective du zéro émissions nettes d’ici 2050, le stockage stationnaire à grande échelle devrait croître en ce qui concerne tout particulièrement les grands réseaux électriques où il sert à gérer la variabilité de l’approvisionnement et à garantir la stabilité des réseaux dans lesquels les renouvelables dominent. Selon l’Agence Internationale de l’Énergie (AIE) citée par l’article, le tiers des besoins de flexibilité des réseaux sera assurée par les batteries d’ici 2030. « Les ajouts annuels de stockage stationnaire ont augmenté de plus de 45 % par an depuis 2018, atteignant 35 GWh/an en 2022 – et devraient avoir presque triplé en 2023 pour atteindre 99 GWh/an », précise-t-il.

L’économie serait le principal moteur de cette croissance. Le fait est que l’énergie solaire couplée au stockage par batterie est la source la moins chère de production d’électricité disponible aujourd’hui, selon différents analyste cités par l’article. « En 2022, plus de 40 % des projets solaires réalisés dans le monde étaient équipés d’un stockage par batterie sur site », précise-t-il. Ces stockages concernaient aussi bien les services publics de l’électricité que les installations domestiques pour lesquelles l’augmentation escomptée d’ici 2030 est de 20 à 30%. Pour l’ensemble du marché du stockage, les perspectives de long terme prévoient une taille du marché des batteries stationnaires d’environ 1 TWh/an pour des installations qui totaliseraient 22 TWh en 2050.

3.5.2. L’électrification du transport rattrape les camions. Au prix actuel des batteries, indique l’article, « les camions à batterie sont déjà compétitifs par rapport aux camions à moteur à combustion interne sur la base du coût total de possession dans de nombreux cas ». La parité des coûts est déjà acquise aujourd’hui pour les camions légers et elle devrait être atteinte bien avant 2030 dans tous les secteurs du camionnage, selon des analystes cités par l’article. 300 modèles de camions électriques légers et 100 modèles de camions lourds sont aujourd’hui offerts sur le marché où ils représenteraient déjà respectivement 6 à 7% et 1 à 2% des achats. En Chine, indique l’article, « les ventes totales de camions électriques ont doublé chaque année de 2020 à 2022 et représentent plus de 6 % des ventes totales de camions en 2022 ». Ces tendances devraient s’accélérer grâce à la baisse des coûts et à l’augmentation des densités énergétiques qui devraient se produire et même s’accentuer avec i) le renforcement de la R&D dans le secteur et aussi ii) les pressions qu’exercent la concurrence entre les entreprise et la concurrence géopolitique. Les perspectives de long terme qui se dessinent seraient un marché de batteries de l’ordre de 5TWh/an pour les camions légers, moyens et lourds.

3.5.3. A l’assaut des secteurs difficiles à décarboner. Ce qui précède suggère fortement que les tendances décrites ci-dessus au niveau des coûts et des densités énergétiques vont se maintenir et même se renforcer, ouvrant des perspectives d’intégration des batteries dans le transport ferroviaire, naval et aérien.

Les trains à batteries seraient compétitifs par rapport aux trains diésel à partir des prix de batteries de 100$/kWh. L’article signale que les nouvelles commandes de trains en Europe font le choix de la batterie au détriment du diésel.

Du côté du transport naval, le seuil de compétitivité est aussi de 100$/kWh pour les navires brûlant du mazout et des distances de moins de 1 500km. Les 3 000km pourraient être atteints pour la moitié de ce coût. Cela pourrait et devrait se produire avant 2030 suggère l’article. Environ 40% du trafic de porte-conteneurs pourrait alors être pris en charge par des navires électriques.

C’est seulement à partir de densités énergétiques de 500 à 600Wh/kg que les applications aéronautiques pourront voir le jour, avec cependant de petits avions. Ces seuils sont sur le point d’être atteints avec les récentes annonces, et des vols d’essais seraient déjà en cours. Il faudra cependant attendre des densités de 1 000Wh/kg pour que les marchés régionaux (environ 1 500 km) soient à portée d’ailes électriques. Ce devrait être après 2030 au rythme où les choses évoluent, précise l’article. Le biais des hybrides peut se révéler payant en termes d’efficacité et accélérer la transition dans ce secteur.

3.5.4. Les obstacles s’estompent rapidement. Les obstacles à la croissance de l’industrie des batteries sont nombreux. Les plus importants restent cependant l’approvisionnement en minéraux, la durabilité et l’équité de la chaîne d’approvisionnement, et la mise en place d’infrastructures de recharge, indique l’article.

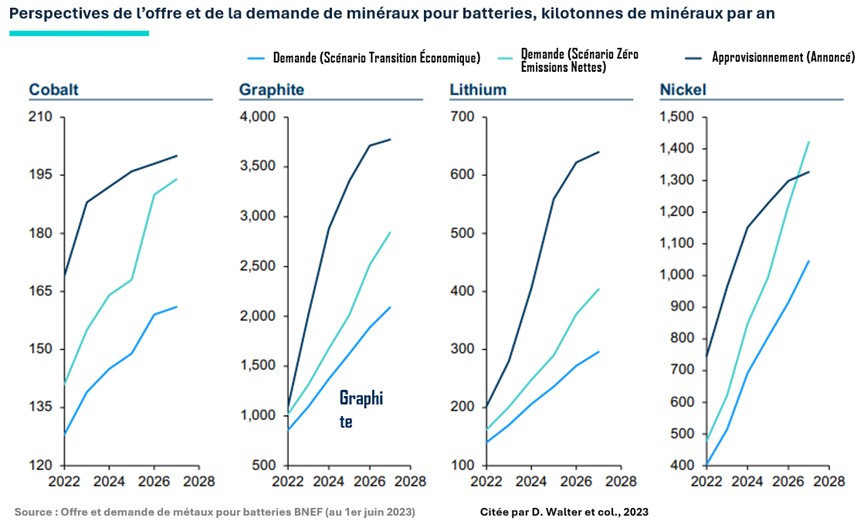

a- Au niveau des contraintes d’approvisionnement en minéraux, les perspectives sont bonnes aussi bien à court terme qu’à long terme.

A court terme, l’accélération des investissements en faveur des minéraux pour batteries au cours des dernières années (une augmentation de 30% par année) met le secteur à l’abri d’une rupture d’approvisionnement. Selon l’article, «la construction de nouvelles mines et l’amélioration de la technologie et de l’efficacité des batteries sont des facteurs clés qui contribuent à répondre à la demande prévue de minéraux tels que le lithium, le graphite, le cobalt et le nickel. » Les graphiques ci-dessous montrent que pour le court terme, l’approvisionnement dépasse largement la demande selon les deux scénarios considérés, et notamment le scénario zéro émissions nettes (NZE) de l’Agence Internationale de l’Énergie (AIE).

Pour le long terme, plusieurs facteurs jouent en faveur d’une offre suffisante de minéraux. Les ressources minérales disponibles seraient à la hauteur, selon la Commission des Transitions Énergétiques citée par l’article. De surcroît, souligne-t-il, « pour atteindre la carboneutralité, il ne faudra qu’un quart du lithium actuel, un tiers du nickel et un quart des ressources connues en cobalt ».

A cela s’ajoute le fait que l’industrie a massivement investi dans l’innovation pour alléger la pression sur le secteur minier avec, notamment, i) l’amélioration soutenue de la densité énergétique, réduisant le nombre de minéraux par batterie, ii) le recyclage des batteries, minimisant la demande de nouvelles mines, iii) le développement de nouvelles chimies de batteries (cathodes sodium-ion, lithium-fer-phosphate et anodes silicium), permettant de diversifier la demande de minéraux. Le potentiel de réduction estimé en minéraux serait de 10% à court terme et de 50% à long terme.

b. La chaîne de valeur s’assainit rapidement notamment en termes d’émissions de GES et d’équité sociale.

L’empreinte carbone pour la production de batteries est aujourd’hui de 100 kg de CO2 par kWh. Les émissions proviennent des matériaux, de l’électricité et de la chaleur consommés pour cette production. Des baisses de 75 à 80% de ces émissions peuvent être obtenues d’ici 2030, indique l’article, notamment grâce à l’utilisation des énergies renouvelables comme source d’électricité dans cette industrie. Dans ces conditions, « les émissions de la production de batteries en 2030 ne dépasseront pas 160 MtCO2e », indique l’article.

L’équité sociale s’est imposée au fil des années, comme une priorité incontournable dans la chaîne des valeurs des batteries en ce qui concerne tout particulier les mines de cobalt où le travail des enfants, notamment en RDC, a été fortement documenté. Plusieurs initiatives sont aujourd’hui mises en œuvre dans ce secteur pour y « garantir un approvisionnement éthique et des pratiques de travail équitables », indique l’article qui cite à ce niveau i) des audits rigoureux des fournisseurs pour faire respecter les normes du travail, ii) des investissements dans la technologie pour retracer l’origine des minéraux, iii) des partenariats avec les communautés locales pour améliorer les conditions de travail et les moyens de subsistance, iv) des soutiens à des programmes d’éducation et de santé dans les collectivités minières et v) l’investissement dans des technologies alternatives de batteries permettant de réduire la dépendance à l’égard des minéraux sujets aux conflits comme le cobalt.

c. L’infrastructure de recharge continuera d’évoluer. En 2022, les bornes de recharge accessibles au public ont connu une croissance de 55%, indique l’article. Ce rythme de croissance doit être maintenu, voire bonifié, pour suivre l’évolution du parc de véhicules électriques qui aurait connu, au cours des 5 dernières années, une croissance soutenue de 62 à 63%. La Chine abritait en 2022 le plus grand nombre, 1,8 millions, de bornes de recharge, ambitionnant de couvrir, d’ici 2025, 60% de son territoire, avec des taux de 80% dans les zones densément peuplées. L’Union Européenne comme les États-Unis ne sont pas en reste dans la course aux infrastructure de recharge. L’UE prévoit dans sa nouvelle législation sur les véhicules électriques la construction de bornes de recharge rapide d’au moins 150 kW pour les voitures et les camionnettes tous les 60 km sur son territoire, indique l’article. Les États-Unis auraient, eux, alloué, dans le cadre de leur programme NEVI, 5 milliards de dollars de financement pour soutenir le développement de plus d’un demi-million de bornes de recharge pour le réseau routier d’un océan à l’autre. Tout indique, si l’on ajoute à ces initiatives publiques, les apports du secteur privé, que l’infrastructure de recharge va connaitre un déploiement spectaculaire, voire exponentiel, comme le dit l’article.

- Les Conséquences d’une croissance continue

Les auteurs de l’article s’attendent, avec tout ce qui précède, à un décuplement de la demande de batteries. Ce qui devrait permettre i) à ces dernières de couvrir l’ensemble du transport routier tout en décarbonant le transport maritime et aérien et ii) aux renouvelables de s’imposer dans les réseaux électriques. Il devrait en résulter, indique l’article, la réduction de moitié de la demande de combustibles fossiles. Ce qui mettrait à portée de main les objectifs climatiques, notamment celui de carboneutralité.

4.1. Décuplement de la demande de batteries

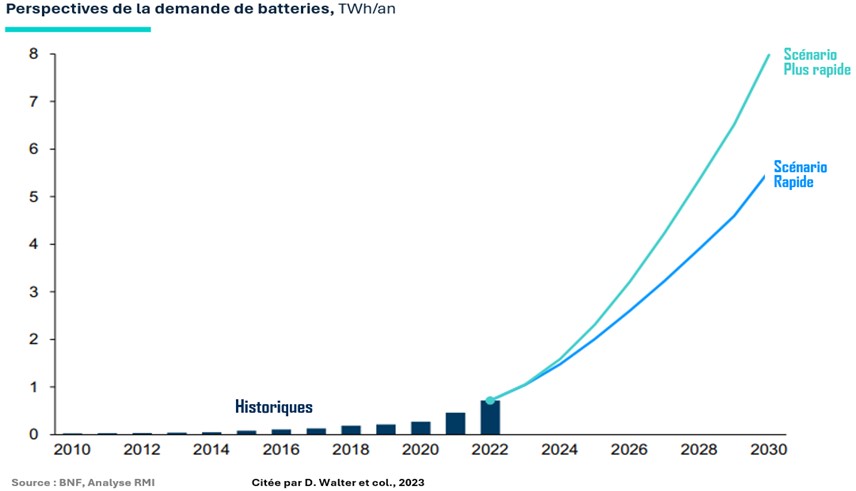

Toutes les technologies de batteries vont connaître, selon les auteurs, une croissance exponentielle au cours de la prochaine décennie. Les voitures électriques, les camions légers et les camions lourds seront les principaux moteurs de cette croissance, avec des demandes respectives de 3 600, 500 et 600GWh/an d’ici 2030, précisent-ils. Le stockage stationnaire devrait dépasser 500GWh/an pour soutenir la montée en puissance des renouvelables dans les systèmes électriques. A cela devrait s’ajouter environ 400GWh/an pour l’électronique, les autobus et les deux/trois roues, et la demande de batteries, qui restera cependant limitée sur la période, pour les trains, la bateaux et les avions. On s’attend ainsi à une demande totale de batteries de l’ordre de 5,5 à 8TWh/an d’ici 2030, pour des perspectives de 13TWh/an au-delà, soit une multiplication par 13 par rapport à 2023 (environ 1TWh/an). Le graphique ci-dessous donne un aperçu de cette perspective de croissance.

L’article fait remarquer que de tels niveaux de croissance sont courants dans l’industrie des batteries. La demande y a été multipliée par 20 et la capacité de fabrication par 30 au cours de la dernière décennie. Du reste, précise-t-il, « les fabricants de batteries ont déjà en chantier une capacité de production de plus de 9TWh par an d’ici 2030 », selon une source qu’il cite.

Les batteries sont ainsi en passe de devenir le plus grand marché de technologies propres au monde avec, d’ici 2030, un volume d’affaire de USD 300 milliards/an contre 200/an pour le solaire et l’éolien respectivement, conclut l’article.

4.2. Les batteries vont s’emparer de tout le transport routier

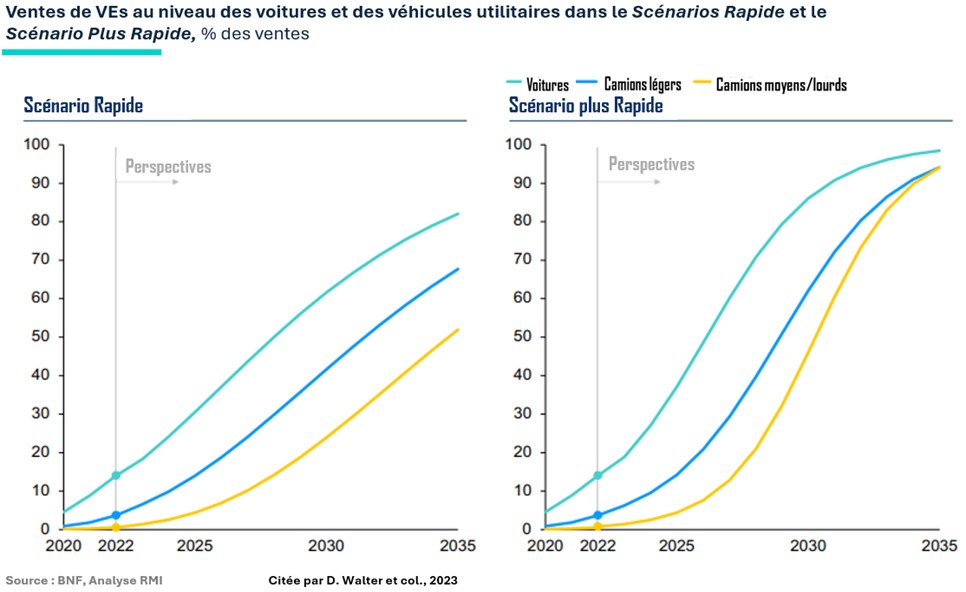

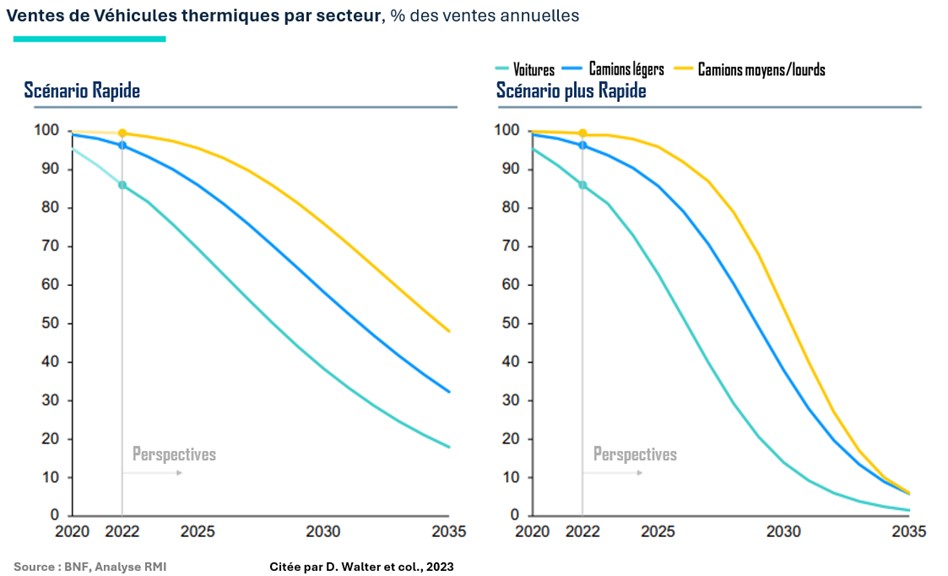

L’effet domino déjà observé dans la diffusion des batteries fera bientôt basculer tous les secteurs du transport, indique l’article. Les graphiques ci-dessous donnent les évolutions attendues selon les deux scénarios considérés, Rapide et plus Rapide.

Dans le scénario Rapide, la croissance des ventes de camions suit une trajectoire de croissance similaire à celle des voitures, avec, cependant, un retard de quelques années. Les véhicules utilitaires légers électriques dont le coût total de possession bat déjà celui de leurs équivalents diésel, atteignent rapidement, d’ici le milieu de la décennie, 10 à 20% du marché. Les véhicules utilitaires ne devraient atteindre ces niveaux que d’ici la fin des années 2020. Les auteurs s’attendent ainsi à ce que les parts de marché des véhicules électriques en 2030 soient d’environ 60 % pour les voitures, 40 % pour les camions légers et 20 % pour les camions lourds, ces chiffres étant respectivement d’environ 90 %, 60 % et 50 % pour le scénario plus Rapide.

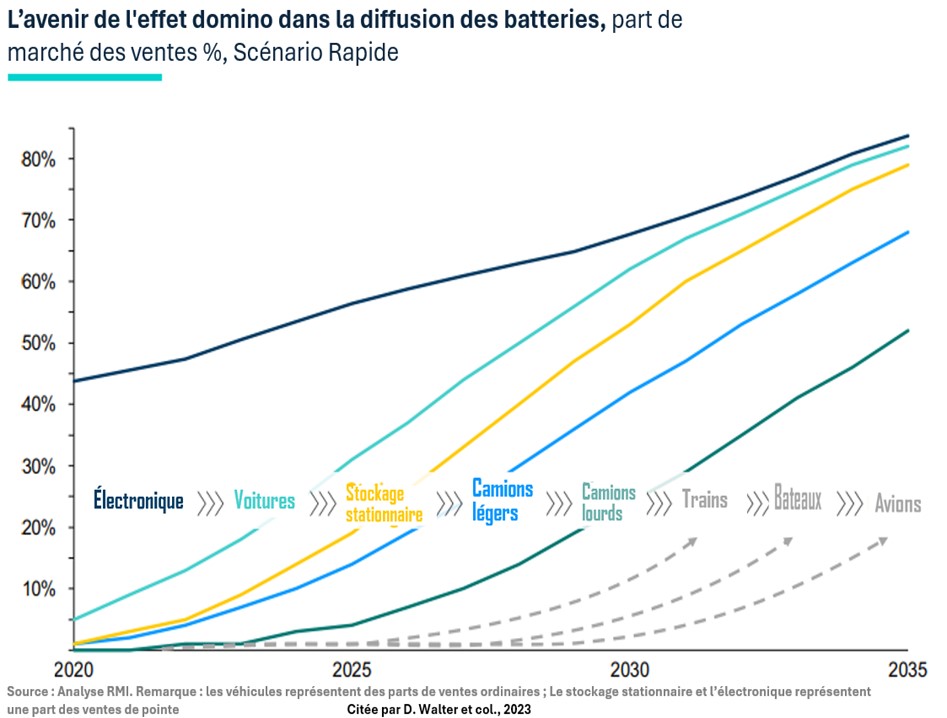

Ces tendances observées dans le transport routier donnent le ton de ce qui se prépare et pourrait se produire pour les trains, les bateaux et les avions.

La figure ci-dessous donne une bonne idée des évolutions possibles au niveau des parts de marché des batteries pour les différentes technologies.

4.3. Plus de la moitié de la demande de combustibles fossiles à risque

On devrait assister, avec ces évolution des technologies alimentées par les batteries, i) à la fin des moteurs à combustion interne pour le transport routier, ii) à l’éjection des combustibles fossiles de la production d’électricité, avec en prime, iii) l’extension de l’effet domino aux trains, aux bateaux et aux avions.

4.3.1- La fin des moteurs à combustion interne dans le transport routier devrait commencer à se préciser d’ici 2040 avec leur quasi-disparition du marché des véhicules neufs. Les auteurs situent leur disparition totale du transport routier autour 2050 compte tenu des durées de vie respectives des voitures et des camions utilisant les combustibles fossiles.

La raréfaction des pièces de rechanges et des stations-services (devenues stations de recharge) sont des facteurs négatifs susceptibles d’accélérer cette disparition. L’anxiété liée à l’autonomie qui aura, entre temps, changé de camp au profit des véhicules électriques, s’avérera un puissant catalyseur dans les basculements attendus.

Les deux graphiques ci-dessous figurent les estimations des baisses de chiffres d’affaires par type de véhicules d’ici 2035.

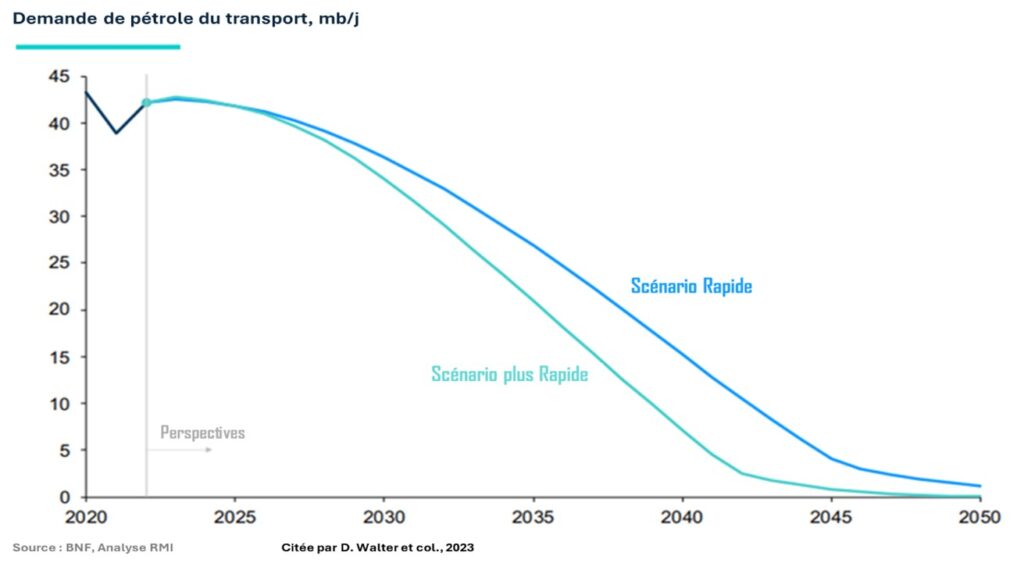

4.3.2. Des économies substantielles de combustibles fossiles devraient résulter de ces reculs spectaculaires des moteurs à combustion interne dans le transport routier. Les auteurs ont calculé que chaque kWh de batterie (pesant environ 3 à 4 kg) permettra d’économiser environ 300 kg de pétrole au cours de sa durée de vie d’environ 15 ans. On s’attend ainsi, selon une source citée par l’article, à ce que la demande de pétrole du transport routier de l’ordre de 43 millions de barils par jour en 2022 diminue de 65 à 85% en 2040 et disparaisse complètement en 2040. Cette demande représentait 50% de la demande de pétrole et 18% de l’ensemble des combustibles fossiles. Le graphique ci-dessous schématise cette évolution selon les Scénarios Rapide et plus Rapide

4.3.3. Les batteries vont permettre aux renouvelables d’évincer les fossiles de la production d’électricité. En réglant le problème de l’intermittence de la production renouvelable, solaire et éolienne notamment, le stockage par batterie apporte toute la flexibilité dont il est besoin pour renforcer la part de cette production dans les réseaux électriques nationaux et régionaux. « Les énergies renouvelables devraient réduire de plus de 20 % d’ici 2030 la contribution des combustibles fossiles dans la production d’électricité et les en évincer complètement d’ici 2050 », selon les auteurs. Il en résultera, indiquent-ils, l’élimination de 175 EJ de combustibles fossiles, 35 % de la demande mondiale, actuellement utilisés pour la production mondiale d’électricité.

4.3.4. Trains, bateaux et avions tomberont dans l’escarcelle des batteries, indiquent les auteurs, conduisant à une autre baisse de 13 millions de barils par jour de la demande de combustibles fossiles, environ 4% de la demande mondiale. Dans ces trois secteurs, les batteries joueront à la fois le rôle de substitut aux combustibles fossiles ou de catalyseur pour une autre solution verte.

4.4. Les batteries mettent les objectifs climatiques à portée de main

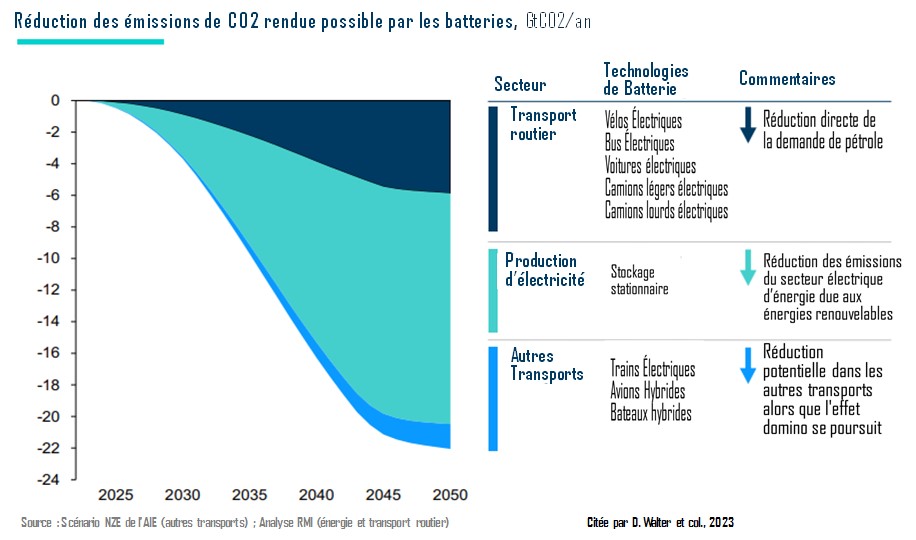

En réduisant de moitié la demande mondiale de combustibles fossiles, les batteries vont contribuer à réduire plus de la moitié des émissions mondiales de CO2 liées à l’énergie, selon les auteurs. Ils estiment cette réduction à 22 GtCO2/an, se répartissant comme suit : 5,9 GtCO2/an pour le transport routier, 14,6 GtCO2/an pour le secteur électrique et 1,6 GtCO2/an pour les autres moyens de transport, soit un total d’environ 60% des émissions mondiales de CO2, correspondant à une grande partie des réductions d’émissions nécessaires pour atteindre l’objectif d’un système énergétique zéro émissions nettes. Le graphique ci-dessous donne le détail des contributions respectives.

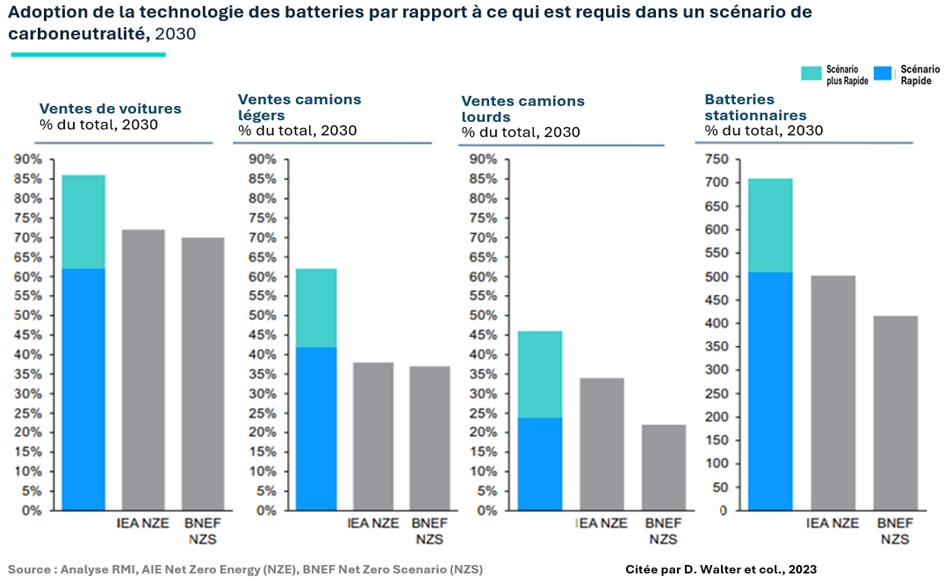

Les batteries rencontrent déjà et dépassent même les performances requises aujourd’hui pour un système énergétique zéro émissions nettes, selon l’AIE citée par les auteurs. Les graphiques ci-dessous, comparant les niveaux d’adoption de la technologie de batteries aux niveaux requis en 2030 dans deux scénarios zéro émissions nettes, le montrent.

4.5. Le changement ne se fera pas tout seul

En guise de conclusion, les auteurs rappellent que les changements décrits ne se sont pas produits tout seuls. Il aura fallu « des centaines de milliers de personnes qui ont travaillé des milliards d’heures au cours des dernières décennies pour fabriquer des batteries meilleures, moins chères et plus performantes ».

Les changements pronostiqués ne se feront pas non plus tout seuls, ajoutent-ils. Des forces contraires comme le sous-investissement dans les catalyseurs, voire les lobbies pro-fossiles, peuvent encore les stopper. Voilà pourquoi, suggèrent-ils, « les gouvernements, les entreprises, les chercheurs et les défenseurs du climat devront s’unir pour stimuler une croissance durable et équitable dans l’industrie des batteries ».

Dans la série de préconisations qu’ils font pour une croissance durable et équitable, on retiendra i) l’adoption des principes de l’économie circulaire dans la conception des batteries pour faciliter le recyclage et la réutilisation des matériaux entrant dans leur construction, ii) une répartition équitable des coûts et des avantages, en particulier dans les régions minières, avec des investissements importants dans les communautés locales et la création d’emplois durables, iii) l’élargissement de la compréhension des impacts sur la justice environnementale, au-delà des analyses traditionnelles des gaz à effet de serre et des coûts, de sorte à en évaluer pleinement les effets socio-économiques et environnementaux locaux.

Les chercheurs, les entreprises et les gouvernements ont des rôles déterminants à jouer à ces différents niveaux, notamment dans le choix et l’avancement des technologies, et dans les politiques et les règlementations qui doivent être mises en œuvre pour garantir une approche cohérente permettant de stimuler la croissance durable et équitable recherchée pour l’ensemble de l’industrie.

La route menant aux

batteries qui répondent aux exigences d’une transition juste et durable est

claire, indiquent les auteurs. Il faudra cependant se donner les moyens de la

parcourir. Car, rappellent-ils, « le changement n’est pas une force

autonome, mais le résultat d’actions délibérées et d’efforts concertés ».

Annexe

Guerre des prix dans l’industrie des batteries

« Le plus grand fabricant mondial de batteries pour voitures électriques, le chinois CATL, affirme qu’il réduira le coût de ses batteries jusqu’à 50 % cette année, alors qu’une guerre des prix démarre avec le deuxième fabricant chinois, FinDreams, filiale de BYD.

Qu’est-ce qu’il y a derrière ça ? Après avoir connu un énorme essor en 2022, l’industrie des véhicules électriques a été confrontée à des vents contraires. Elle a augmenté plus rapidement que la demande, déclenchant des efforts de réduction des coûts.

Mais les baisses de prix promises sont aussi un signe de progrès. Les chercheurs ont fait de grands progrès dans la découverte de nouvelles chimies pour les batteries. CATL et BYD fabriquent désormais des batteries pour véhicules électriques sans cobalt, un métal rare et coûteux lié au travail des enfants et aux pratiques minières dangereuses en République démocratique du Congo.

Les économies d’échelle et les nouveaux approvisionnements en lithium permettent de vendre les batteries à moindre coût. Et le plus grand constructeur automobile mondial, Toyota, place ses espoirs dans les batteries à semi-conducteurs dans l’espoir que ces batteries à forte densité énergétique, presque ignifuges, permettront de produire des véhicules électriques avec une autonomie de plus de 1 200 km par charge ».

Source : The Conversation, mars 2024[4]

[1] Daan Walter, Kingsmill Bond, Sam Butler-Sloss, Laurens Speelman, Yuki Numata, Will Atkinson, X-Change : Batteries, The Battery Domino Effect, December 2023, https://rmi.org/wp-content/uploads/dlm_uploads/2023/12/xchange_batteries_the_battery_domino_effect.pdf

[2] GSI, Batteries : des effets dominos qui boostent la transition énergétique, Mars 2024, https://www.globalshift.ca/batteries-des-effets-dominos-qui-boostent-la-transition-energetique/

[3] Kingmill Bond, Sam Butler-Sloss, Dann Walter, X-Change, The Race to the Top: Cleantech competition between Chiba, Europe and the Unite States, 2024, https://rmi.org/insight/x-change-the-race-to-the-top/

[4] The Conversation, A battery price war is kicking off that could soon make electric cars cheaper. Here’s how, 20 mars 2024, https://theconversation.com/a-battery-price-war-is-kicking-off-that-could-soon-make-electric-cars-cheaper-heres-how-225165