Bulletin GSI de février 2021

Vers une économie de l’hydrogène?

L’hydrogène était déjà le thème du numéro d’août 2019[1] de ce bulletin. Ce numéro, titré L’Hydrogène au cœur de la Grande Transition, faisait part de l’intérêt grandissant pour ce vecteur d’énergie dont la versatilité est considérée comme un atout maître, s’agissant du nécessaire changement de paradigme énergétique dont le monde a besoin pour juguler la crise climatique et réussir la mise en œuvre de l’Agenda 2030.

Les scénarios de reprise économiques post-covid dont la plupart s’inscrivent dans cette perspective de changement de paradigme sont venus renforcer l’intérêt pour l’hydrogène, l’hydrogène vert surtout. Les plans de relance post-covid proposés par l’AIE et l’IRENA et présentés dans le bulletin d’août 20201 participent de ces scénarios.

L’hydrogène vert est au cœur des voies de transformation préconisées par l’étude conjointe IRENA-AIE-REN21 pour décarboner la production de froid et de chaleur. Cette étude, Renewable Energy Policies in time of transition : heating and cooling, objet du bulletin de décembre 20201, fait de l’hydrogène l’arme fatale pour gagner la bataille de la transition énergétique dans les secteurs dits hard-to-electrify, ou hard-to-abate[2], comme ceux de la sidérurgie, de la cimenterie, des produits chimiques, du transport routier longue distance, du transport maritime et de l’aviation.

Plusieurs publications récentes[3][4][5][6][7][8], celles du Conseil Mondial de l’Énergie (CME-WEC), de l’Agence Internationale de l’Énergie et de l’IRENA notamment, explorent les voies et moyens pour construire une véritable économie de l’hydrogène vert, avec des modèles d’affaire qui marchent, des marchés et des chaînes d’approvisionnement optimisés. Pour ces institutions, c’est le gage pour répondre au défi d’une transition réussie, une transition permettant de répondre à l’ensemble des enjeux susvisés.

Ce regain soutenu d’intérêt pour l’hydrogène tient de différents facteurs que l’on pourrait résumer comme suit. Le monde cherche activement, voire hâtivement, à décarboner l’économie dans toutes ses composantes pour juguler la crise climatique et réussir la mise en œuvre de l’Agenda 2030. Et l’hydrogène, l’hydrogène vert, fait partie de la solution comme l’efficacité énergétique et l’électrification, avec des plus : i) sa capacité à stocker de grosses quantités d’électricité sur de longues périodes, offrant une solution sûre à l’intermittence de l’électricité solaire et éolienne, ii) et surtout sa capacité à décarboner les secteurs difficiles à décarboner (hard-to-electrify or hard-to-abate sectors). On assiste par ailleurs à une baisse sensible et continue des coûts de l’électricité renouvelable, ouvrant des perspectives intéressantes quant au prix de l’hydrogène vert[9] qu’elle permet de produire par électrolyse.

La maîtrise des coûts de l’électrolyse et leur baisse participent des dynamiques en œuvre dans la construction de ladite économie de l’hydrogène. Les grands joueurs de l’économie, notamment des compagnies pétrolières comme Aramco, les grands pays comme la Chine ou un grand ensemble économique comme l’Union Européenne s’y essayent et imaginent des solutions, sous forme de projets de démonstration, susceptibles de renforcer et accélérer ces dynamiques.

Le Conseil Mondial de l’Énergie (CME – WEC) a réalisé auprès de certains de ces grands joueurs une enquête motivée dont il a publié les résultats courant 2019 sous le titre New Hydrogen Économy – Hope or Hype (Nouvelle Économie de l’Hydrogène, Espoir ou Bulle médiatique).

Ce numéro du bulletin donne un aperçu des résultats de cette enquête. Il en présente brièvement les éléments, suivis de quelques rappels que le rapport du CME fait sur l’état actuel de l’économie de l’hydrogène, avant de présenter les principales pistes d’action préconisées pour donner corps à cette économie et surtout convaincre de son réalisme.

- Éléments de l’enquête du Conseil Mondial de l’Énergie

L’enquête a été réalisée courant 2019 auprès de 36 leaders clés du secteur de l’énergie du monde entier. Ils proviennent, selon le rapport, des services publics d’énergie bien établis, des industries pétrolières et gazières ainsi que des fournisseurs de technologie, des investisseurs, des gouvernements et des groupes de réflexion, tous activement engagés dans le domaine de l’hydrogène. Le tableau ci-dessous en donne le détail.

- Hydrogène, quelques rappels instructifs

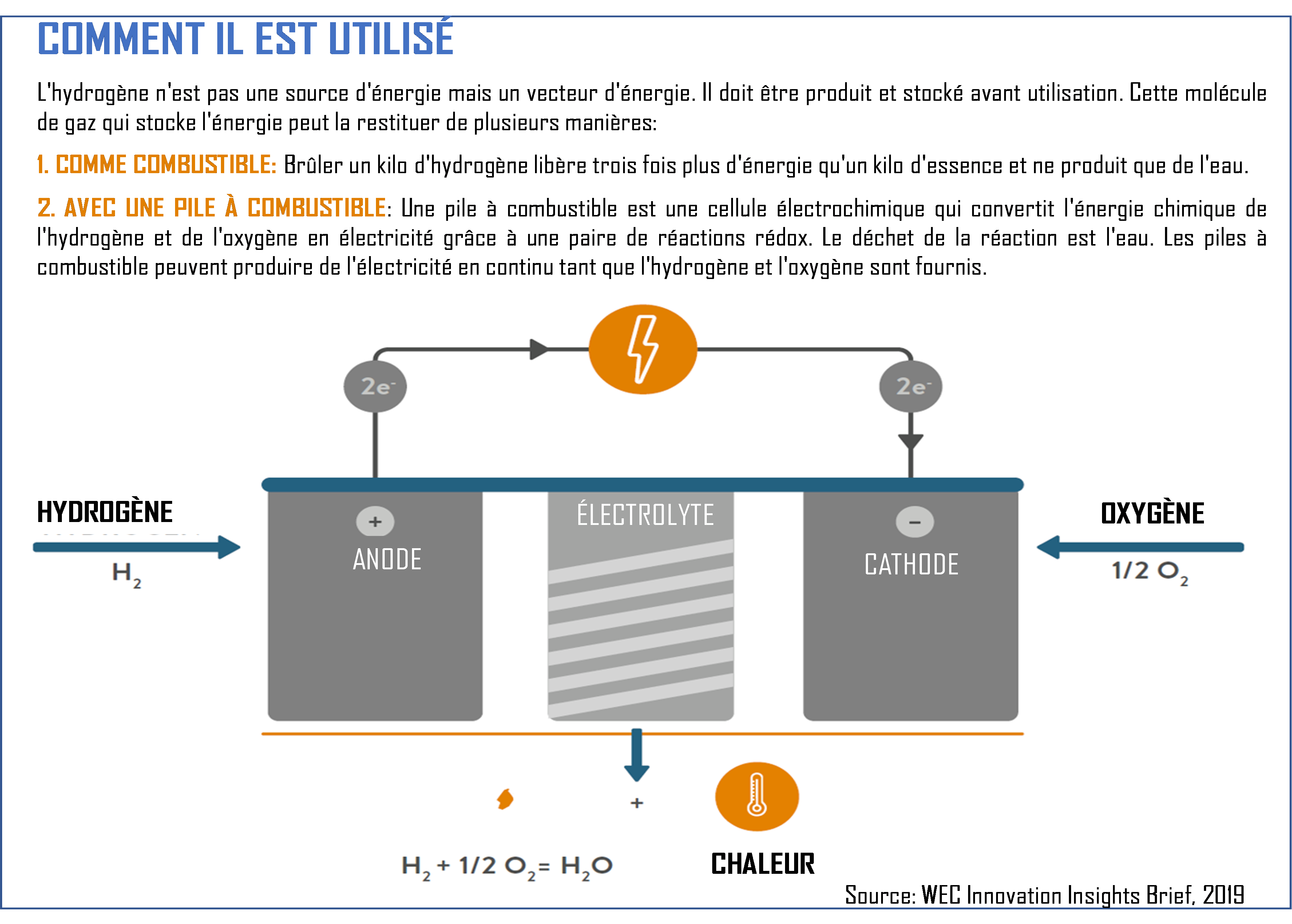

Trois infographies données ci-dessous rappellent ce qu’est l’hydrogène, comment il est utilisé et les différents modes de production.

L’hydrogène est décrit comme l’élément chimique le plus léger et le plus abondant dans l’univers. Sur terre on le trouve dans les molécules complexes comme l’eau ou les hydrocarbures. Il faut l’en extraire et le stocker pour pouvoir l’utiliser. Il s’agit plus d’un vecteur d’énergie que d’une source. Il constitue, à travers la fusion nucléaire, le combustible des étoiles. Les bombes H donnent une idée de ce gigantesque potentiel énergique dont le contrôle et l’utilisation à des fins économiques fait l’objet de recherches soutenues depuis le début des années 50.

L’hydrogène peut être utilisé i) comme matière première pour la production de fertilisant, ii) comme combustible pour des besoins de haute température (sidérurgie, raffinerie, cimenterie) et iii) dans la production d’électricité par pile à combustible.

Selon son mode de production, on distingue l’hydrogène gris, l’hydrogène bleu, l’hydrogène turquoise et l’hydrogène vert, le premier, l’hydrogène gris, constituant aujourd’hui 98% de la production et de la consommation mondiales. L’enjeu des prochaines décennies est d’inverser les proportions en faveur de l’hydrogène vert.

- L’hydrogène, d’aujourd’hui à demain

Aujourd’hui, selon le rapport, l’hydrogène est principalement utilisé comme matière première dans les processus industriels, et notamment dans la production d’ammoniac pour les engrais (50%), dans le raffinage (35%) ainsi que pour les industries agro-alimentaire, électronique, verrière et métallurgique. Environ Soixante millions de tonnes sont produites chaque année dans le monde, essentiellement de l’hydrogène gris fortement émetteur de CO2.

Cependant, les grands acteurs du secteur de l’énergie, en quête de solutions rapides et sûres pour décarboner l’économie dans toutes ses composantes ou pour renforcer la sécurité des systèmes électriques qui doivent intégrer du renouvelable intermittent dans des proportions de plus en grandes, voient dans le versatile vecteur d’énergie qu’est l’hydrogène un puissant allié. Quand on leur demande à quoi servira l’hydrogène à l’horizon 2040, la plupart pointent du doigt la mobilité, le stockage d’énergie à long terme, l’intégration de l’énergie issue des renouvelables et la production d’ammoniac vert, bien entendu à partir de l’hydrogène vert dont la part aura été accrue. Le graphique ci-dessous indique comment se répartissent leurs réponses.

- Des projets pilotes illustrant le potentiel de l’hydrogène

Sur la base de l’information recueillie au cours de l’enquête, le CME a dégagé 8 cas d’utilisation de l’hydrogène qui illustrent son potentiel de bonification du mix énergétique dans la perspective d’une transition réussie. Ces cas vont de i) la décarbonation des secteurs hard-to-abate, à ii) la prise en charge de l’intégration des énergies renouvelables aux réseaux et à iii) la fourniture de solution de stockage d’énergie à grande échelle et sur de longues périodes de temps. Ces 8 cas sont résumés dans le tableau ci-dessous.

Chacun de ces 8 cas fait l’objet, dans le rapport, d’une présentation détaillée précisant le problème à résoudre, la solution envisagée, la source d’hydrogène et aussi l’envergue du projet, les parties prenantes ainsi que le coût. Le tableau ci-dessous en donne une illustration.

D’autres cas, non moins emblématiques, sont juste évoqués dans le rapport, comme les avions à hydrogène présentés par le représentant d’Air Bus, les projets de trains à piles à combustible d’Alstom, ou les systèmes de production d’électricité à grande échelle en Chine, en Corée et au Japon avec l’hydrogène comme combustible ou à partir de piles à combustibles. Le rapport cite l’exemple de la ville d’Hwassung en Corée qui a réalisé la plus grande centrale électrique à pile à combustible du monde avec une puissance installée de 59 MW.

L’ensemble de ces cas couvre les 4 grands secteurs d’activité identifiés par les grands acteurs de l’énergie comme ceux dans lesquels l’hydrogène doit et peut faire la différence : la mobilité, la production et la distribution d’électricité, la production de chaleur et l’industrie.

Pour chacun de ces secteurs le rapport donne un aperçu intéressant sur les principaux avantages et les principaux défis liés à l’utilisation de l’hydrogène. Ces éléments sont regroupés dans le tableau ci-dessous.

- Quoi faire pour asseoir l’économie de l’hydrogène

Au-delà des projets pilotes à divers états d’avancement et des cas d’utilisation exposés dans le rapport, les différents entretiens ont permis de dégager les cinq facteurs suivants jugés déterminants pour asseoir l’économie de l’hydrogène et faire jouer à l’hydrogène un rôle de premier plan dans la Grande Transition : i) Reconnaître l’hydrogène comme une solution pour assurer la transition dans l’ensemble du Système économique, ii) Débloquer les voies de production durables de l’hydrogène, iii) Atteindre la rentabilité des applications, iv) Construire un marché international de l’hydrogène et v) développer l’infrastructure.

- En utilisant l’hydrogène comme combustible, on rend la transition faisable dans les secteurs difficiles à électrifier aux fins de décarbonation, comme l’industrie, le transport ou la production de chaleur…). Par ailleurs, l’hydrogène apporte des solutions de stockage pertinentes pour intégrer les renouvelables intermittents aux réseaux électriques isolés ou interconnectés. En outre, grâce à l’électrolyse, l’hydrogène permet de connecter différents secteurs consommant de l’énergie au secteur électrique, assurant ainsi ce qu’il est convenu d’appeler le couplage de secteurs. Cette versatilité de l’hydrogène en fait un bon candidat-vecteur-énergétique pour assurer la transition dans l’ensemble du système économique. Il faut le reconnaître et commencer à agir en conséquence.

- Mais l’hydrogène gris n’est pas la solution. Il constitue aujourd’hui 98% de la production mondiale d’hydrogène comme déjà mentionné. Il est obtenu par vaporeformage d’hydrocarbures ou par oxydation partielle de combustibles carbonés, des procédés qui produisent beaucoup de CO2. Il faut leur trouver un substitut carboneutre économiquement viable. L’électrolyse de l’eau avec de l’électricité renouvelable, permettant d’obtenir de l’hydrogène vert, est une des voies durables qui se développent. Les projets du type P2X, Power-To-X, permettant de transformer l’électricité issue des renouvelables en divers vecteurs d’énergie chimique (Hydrogène, ammoniac, Méthane…) sont prometteurs dans ce contexte. L’ajout du CSC (captage et stockage du carbone) aux procédés de production d’hydrogène gris permettant d’obtenir de l’hydrogène bleu, est également considéré mais comme solution transitoire vers des voies durables de production d’hydrogène qu’il faut s’atteler à débloquer.

- Le prix de l’hydrogène vert reste cependant comparativement plus élevé que celui de l’hydrogène gris, dans un rapport de 3 à 4. Par ailleurs, selon le rapport du CME, la plupart des applications mentionnées sont loin du seuil de rentabilité requis. Les VEPC (Véhicules Électriques à Pile à Combustible) ont ainsi un coût en capital 2 à 3 fois plus élevé, comparés aux VEB (Véhicule Électrique à Batterie). Les défis relatifs aux coûts restent donc importants. Ils concernent la production d’hydrogène à faible teneur en carbone, les piles à combustible, les infrastructures de transport de l’hydrogène, de stockage et de distribution. La question de la rentabilité des applications à base d’hydrogène carboneutre se pose donc avec acuité. Mais l’implication récente des gouvernements dans le développement de plateformes de production et de consommation d’hydrogène à grande échelle encourage l’engagement de l’ensemble du système énergétique.

D’aucuns, parmi les acteurs interrogés, pensent, dans ces conditions, que l’hydrogène et les piles à combustible vont suivre la même trajectoire que le photovoltaïque et les batteries.

- Parmi les gouvernements qui s’impliquent, ceux qui créent la demande d’hydrogène à faible teneur en carbone n’ont pas nécessairement les avantages économiques et techniques pour y répondre. D’après le rapport, les pays comme le Japon ou la Corée du Sud auraient de l’intérêt à en importer des pays ayant la capacité de le produire à faibles coûts. Les pays importateurs seraient disposés à fournir les capitaux nécessaires pour les investissements à réaliser dans les pays producteurs. Le Japon serait ainsi en train de développer un marché international de l’hydrogène carboneutre pour atteindre son objectif de consommation de 2050 défini dans sa stratégie Hydrogen Society. Un pays comme le Maroc serait en train de développer une feuille de route pour valoriser ses potentiels solaires et éoliens dans des projets de type P2X tournés vers l’exportation de l’hydrogène vert. Les opportunités d’un marché international de production et de commerce mondial d’hydrogène sont sans conteste dans cette perspective.

- Qu’il s’agisse de marché local ou international une infrastructure intégrée de production, de stockage, de transport sur de longues distances et de distribution, est essentielle au succès de l’hydrogène comme outil de décarbonation de l’économie dans toutes ses composantes. Elle constitue notamment l’enjeu principal pour la mobilité. Au niveau de la production et du transport, l’infrastructure existante pour l’hydrogène gris peut servir avec certaines adaptations comme l’ajout du CSC au niveau de la production. Des changements de perspective seront cependant nécessaires, l’hydrogène devant aussi être conditionné comme vecteur d’énergie et pas seulement comme matière première comme c’est le cas jusqu’à présent. De nouvelles installations doivent être ajoutées pour couvrir l’ensemble du nouveau spectre d’utilisation : des sites d’électrolyses proches des lieux idoines, des centrales de chaleur liées aux réseaux de production de renouvelables, de nouveaux pipelines pour acheminer l’hydrogène vers les divers sites d’utilisation, des stations-service dédiées à l’hydrogène, des stations de compression, des tankers pour le transport à grande distance et aussi des piles à combustibles performantes et adaptées aux divers usages (mobilité, production d’électricité…). Tout cela exigera des investissements conséquents dont les répondants sont conscients, mais qu’ils considèrent réalisables.

- Quelles perspectives pour l’hydrogène?

Le Conseil Mondial conclut son rapport avec des éléments de prospective indiquant notamment que l’hydrogène est « un potentiel changeur de paradigme », rappelant en particulier qu’il « peut jouer un rôle majeur aux côtés de l’électricité dans les futures économies à faibles émissions de carbone, avec la polyvalence nécessaire pour fournir la mobilité, l’électricité, la chaleur et les services industriels. Qu’il devienne le vecteur énergétique de choix dans plusieurs décennies ou fournisse des services énergétiques spécifiques, il aura un rôle à jouer dans les futurs systèmes énergétiques ». Tout dépend cependant des choix stratégiques qui auront été faits et de leurs résultats respectifs.

Si l’ambition est de bâtir la société de l’hydrogène qui permettrait de juguler la crise climatique et réussir la mise en œuvre de l’Agenda 2030, les options sont claires dans la figure ci-dessous. Les gouvernements doivent mettre en œuvre i) des stratégies de long terme, avec des taxes sur le carbone qui favorisent l’émergence et l’adoption d’un marché de carburants verts, ii) une réglementation et des incitations appropriées qui feraient de l’hydrogène le vecteur d’énergie propre de choix. Ils doivent aussi œuvrer à l’émergence d’un marché international de l’hydrogène qui évoluerait de l’hydrogène bleu vers l’hydrogène vert.

Conclusion

L’hydrogène connaît aujourd’hui un fort regain d’intérêt tenant de différents facteurs qui ont été résumés comme suit. Le monde cherche activement, voire hâtivement, à décarboner l’économie dans toutes ses composantes pour juguler la crise climatique et réussir la mise en œuvre de l’Agenda 2030. Et l’hydrogène, l’hydrogène vert, fait partie de la solution comme l’efficacité énergétique et l’électrification, avec des plus : i) sa capacité à stocker de grosses quantités d’électricité sur de longues périodes, offrant une solution sûre à l’intermittence de l’électricité solaire et éolienne, ii) et surtout sa capacité à décarboner les secteurs difficiles à décarboner (Sidérurgie, cimenterie, produits chimiques, transport routier longue distance, transport maritime et aviation). On assiste par ailleurs à une baisse sensible et continue des coûts de l’électricité renouvelable, ouvrant des perspectives intéressantes quant au prix de l’hydrogène vert qu’elle permet de produire par électrolyse.

Mais il y a encore loin de la coupe aux lèvres, s’agissant d’une économie de l’hydrogène. Les coûts de l’électrolyse sont loin d’être totalement maîtrisés comme ceux des piles à combustible qui sont tous les deux au nœud des politiques de mobilité verte et des solutions à l’intermittence. Les infrastructures de production, de transport, de stockage et de distribution de l’hydrogène vert sont encore à développer aux échelles idoines. Tout cela exige des investissements de grande envergure dont la mobilisation reste un enjeu de premier ordre.

Pour les personnes interrogées, tous ces défis peuvent être relevés. Une action internationale coordonnée, dans la perspective de la nécessaire décarbonation de l’économie, et l’engagement des gouvernements sur le long terme dans cette perspective, seraient les meilleures options.

Redonnerait-on la main au politique et de la place à la vision de long terme comme hier pour l’industrie nucléaire ou pour les trains à grande vitesse?

[1] Globla Shift Institute, Bulletins d’août 2019, d’août 2020 et de décembre 2020, https://globalshift.ca/bulletins/

[2] Hard-to-electrify sectors: Secteurs difficiles à électrifier; Hard-to-abate sectors: secteurs dans lesquels la réduction des émissions est difficile

[3] Word Energy Council, New Hydrogen Économy – Hope or Hype, https://www.worldenergy.org/assets/downloads/WEInnovation-Insights-Brief-New-Hydrogen-Economy-Hype-or-Hope.pdf

[4] IRENA, Green Hydrogen, A Guide to Policy Making, https://www.irena.org/publications/2020/Nov/Green-hydrogen

[5] European Union, A Hydrogen Strategy for a Climate-Neutral Europe, juillet 2020, https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:52020DC0301&from=EN

[6] IRENA, Hydrogen Cost Reduction, Scaling up Electrolysers to meet the 1,5° Climate Goal, https://irena.org/-/media/Files/IRENA/Agency/Publication/2020/Dec/IRENA_Green_hydrogen_cost_2020.pdf

[7] Hydrogen Council, Path to Hydrogen Competiveness, A Cost Perspective, Janvier 2020, https://hydrogencouncil.com/wp-content/uploads/2020/01/Path-to-Hydrogen-Competitiveness_Full-Study-1.pdf

[8] Gilles L. Bourque et col, IREC, L’hydrogène, un vecteur énergétique pour la transition, janvier 2020, https://irec.quebec/ressources/publications/Hydrogene-Vecteur-energetique-pour-la-transition-IREC2020.pdf

[9] IRENA, As global economies strive for carbon neutrality, cost-competitive renewable hydrogen is possible within the decade, Quaterly janvier 2021, https://www.irena.org/-/media/Files/IRENA/Agency/Quarterly/IRENA_Quarterly_2021_Q1.pdf