Bulletin GSI de juillet 2025

Les véhicules électriques dans la dynamique de la transition : enjeux et perspectives

Sibi Bonfils, GSI

- Introduction

Dans la transition énergétique en cours, l’électrification massive du transport est au cœur des défis qui doivent être relevés pour tenir les engagements de l’Accord de Paris, à savoir, « limiter l’augmentation de la température moyenne mondiale bien en dessous de 2°C par rapport aux niveaux préindustriels, en poursuivant les efforts pour la limiter à 1,5°C ».

Le transport représentait en 2018 près du quart des émissions mondiales de CO2 liées à l’énergie. Les trois quarts (75%) de ces émissions seraient imputables au transport routier. L’électrification est la principale stratégie retenue pour décarboner ce secteur dans la perspective visant l’atteinte, d’ici 2050, de la carboneutralité permettant de réaliser l’objectif central de l’accord de Paris.

L’Agence Internationale de l’énergie a défini pour ce secteur, dans sa Feuille de route pour le secteur mondial de l’énergie (NZE2050), une série de jalons permettant de suivre l’évolution de son électrification, et donc de sa décarbonation, et d’en rendre compte. Chaque année, elle publie The Global EV Outlook faisant le point des développements récents de la mobilité électrique dans le monde tout en dégageant des perspectives d’évolution.

Ce numéro du bulletin porte sur l’édition 2025 de cette publication. Elle en propose les principaux résultats après un bref retour sur la place du transport dans la feuille de route vers la carboneutralité.

- La feuille de route NZE2050

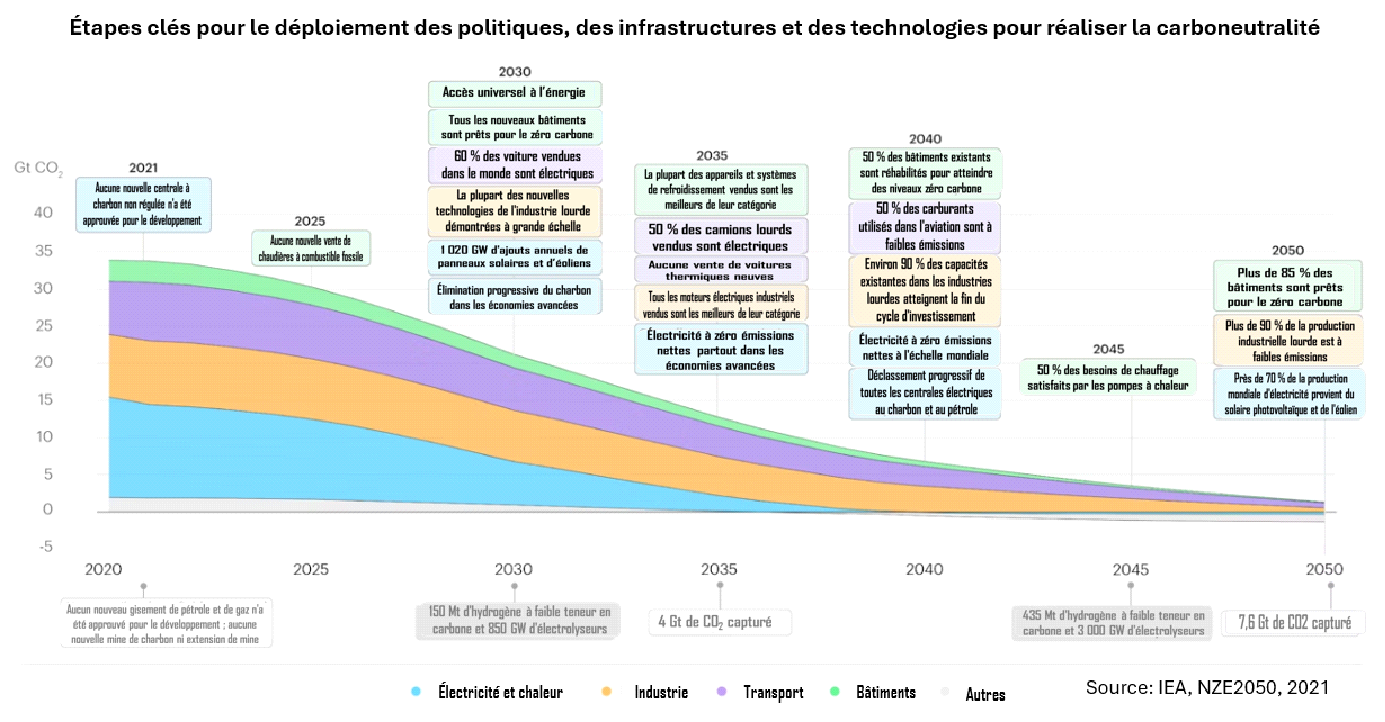

La feuille de route NZE2050 (Net Zéro by 2050) définit les étapes clés, plus de 400, sur ce qui doit être fait dans différents secteurs liés à l’énergie, et quand, pour décarboner l’économie mondiale, l’objectif étant d’atteindre le zéro émission nette d’ici 2050, tout en réalisant des objectifs de développement durable comme l’accès universel et durable aux services énergétiques modernes et la sécurité des approvisionnements énergétiques.

Elle propose d’abord les grandes orientations autour desquelles le secteur devrait s’organiser et se construire comme i) l’arrêt de l’exploration pétrolière et gazière (!), puisque « aucun nouveau gisement de pétrole et de gaz ne devrait plus être approuvé après 2021 », ii) l’abandon des centrales au charbon, puisque « aucune nouvelle centrale au charbon ne devrait être approuvée après 2021! », puis définit des jalons à franchir à différentes dates.

Le schéma ci-dessous donne un aperçu des orientations proposées pour différents secteurs, tant au niveau de la production que de la consommation.

En ce qui concerne tout particulièrement le transport, les orientations sont précises et même chiffrées :

- En 2030, 60% des voitures vendues dans le monde sont électriques;

- En 2035, pas de nouvelles ventes de voitures thermiques et plus de 50% des poids lourds vendus dans le monde sont électriques;

- En 2040, 50% des combustibles utilisés dans l’aviation sont à faibles émissions.

Les capacités installées d’électrolyseurs pour la production d’hydrogène vert susceptible d’être utilisé dans le transport et aussi dans l’industrie ou la production d’électricité, sont également indiquées, 850 GW en 2030 et 3 000 GW en 2045

Des jalons précis ont été posés pour les secteurs et les technologies les plus critiques dans la perspective visant l’atteinte de la carboneutralité d’ici 2050. Le bâtiment, l’industrie, l’électricité et le transport sont les principaux secteurs pris en compte. Les technologies et approches considérés sont le solaire, l’éolien, la bioénergie, l’hydrogène, l’efficacité énergétique, l’électrification, le CCUS (captage, utilisation et stockage de carbone) ainsi que le changement de comportement des usagers.

- Les jalons pour le transport

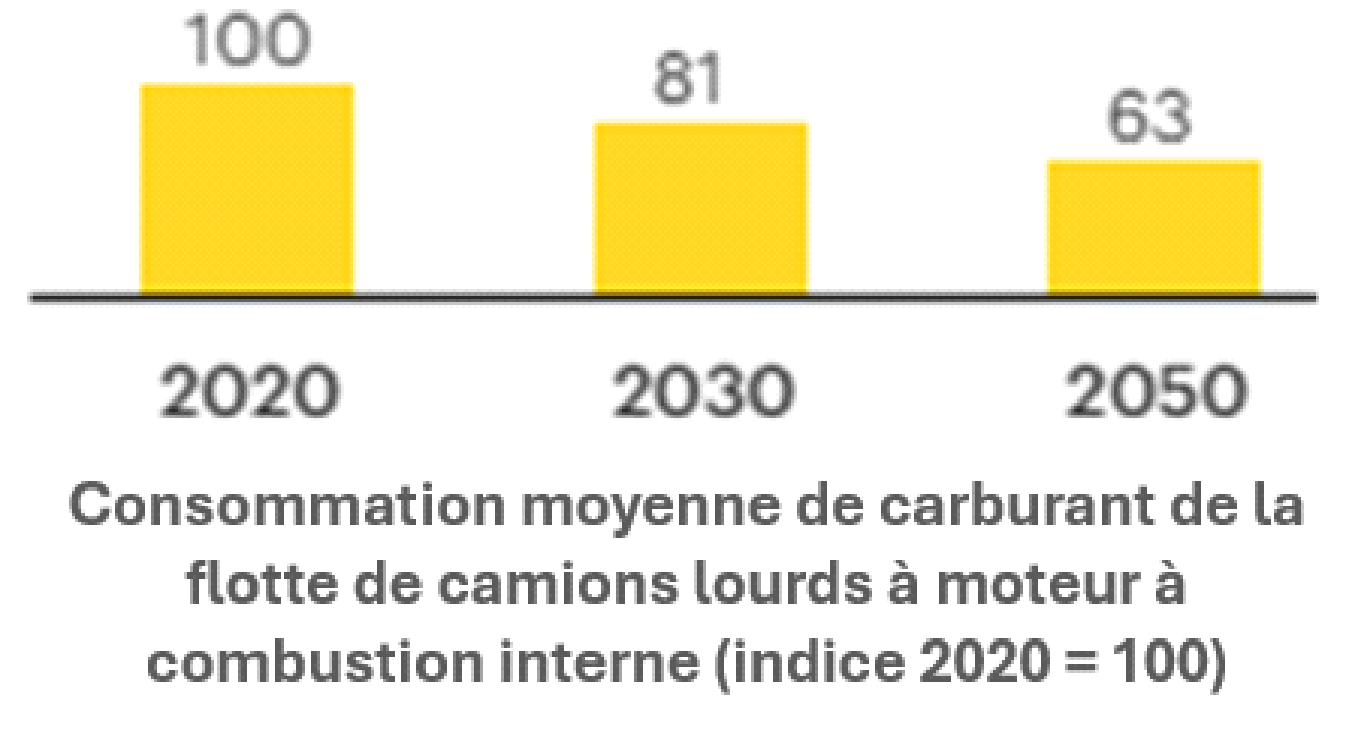

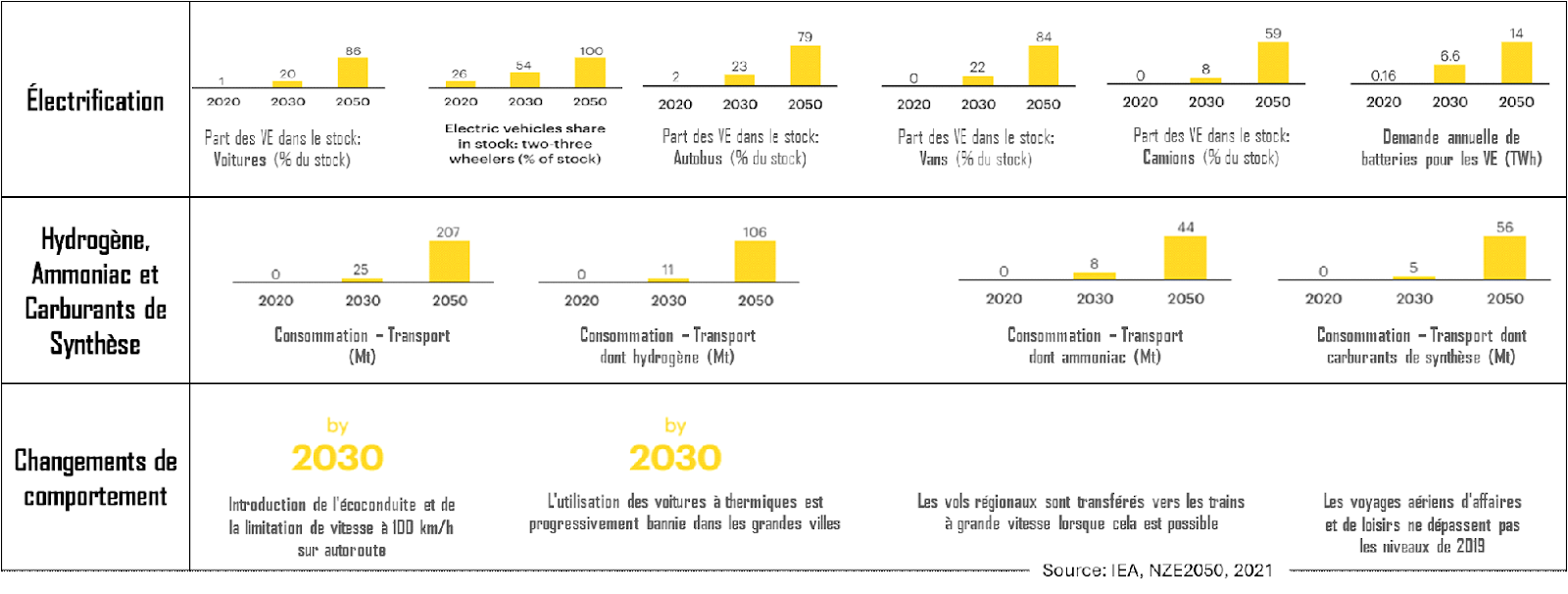

Au niveau du transport, les jalons ont été définis en 2020, 2030 et 2050 notamment pour l’efficacité énergétique, l’électrification, les carburants propres, et les changements de comportement.

Dans le cas particulier de l’efficacité énergétique, les jalons pour la consommation de fuel des poids lourds thermiques sont ainsi un réduction de 19% en 2030 et 37% en 2050 par rapport à 2020, ainsi que le montre le graphique ci-contre.

Le tableau ci-dessous donne le portrait des jalons pour d’autres technologies et approches.

Voici à titre d’exemple, les jalons définis en ce qui concerne les changements de comportement :

- D’ici 2030, l’écoconduite et la limitation de vitesse à 100km/h sur les autoroutes sont mises en œuvre; L’utilisation des voitures thermiques dans les grandes villes est bannie;

- D’ici 2050, les vols régionaux sont transférés vers le train à grande vitesse lorsque cela est possible; Les voyages aériens d’affaires et de loisirs long-courriers ne dépassent pas les niveaux de 2019.

Le suivi que l’AIE fait de la mise en œuvre de la feuille de route avec son rapport The Global EV Outlook en ce qui concerne le transport, traite plus particulièrement du transport routier et des infrastructure impactant son évolution. Le rapport évalue les tendances et dégage des perspectives en matière de déploiement des véhicules électriques, à partir de l’analyse des politiques et des stratégies des États et des entreprises opérant dans le secteur et sur les différents marchés. L’édition 2025 étend cette analyse à l’abordabilité des véhicules électriques, à la fabrication et à la commercialisation des voitures électriques et de leurs batteries, ainsi qu’au coût total de possession des camions électriques lourds sur divers marchés.

Seules les tendances observées au niveau des véhicules électriques et les perspectives de déploiement déterminées par cette édition sont traitées dans ce qui suit. Certains supports graphiques et résultats ont été empruntés à l’édition 2025 de Electric Vehicle Outlook de Bloomberg NEF.

- Les grandes tendances observées

Le Rapport Global EV Outlook 2025 de l’AIE présente un panorama des tendances observées au cours de la dernière décennie sur l’électrification du transport routier avec notamment un état de la situation mondiale en 2024. Il traite des voiture électriques, des 2/3 Roues, des utilitaires légers, des autobus et des camions.

- Les voitures électriques

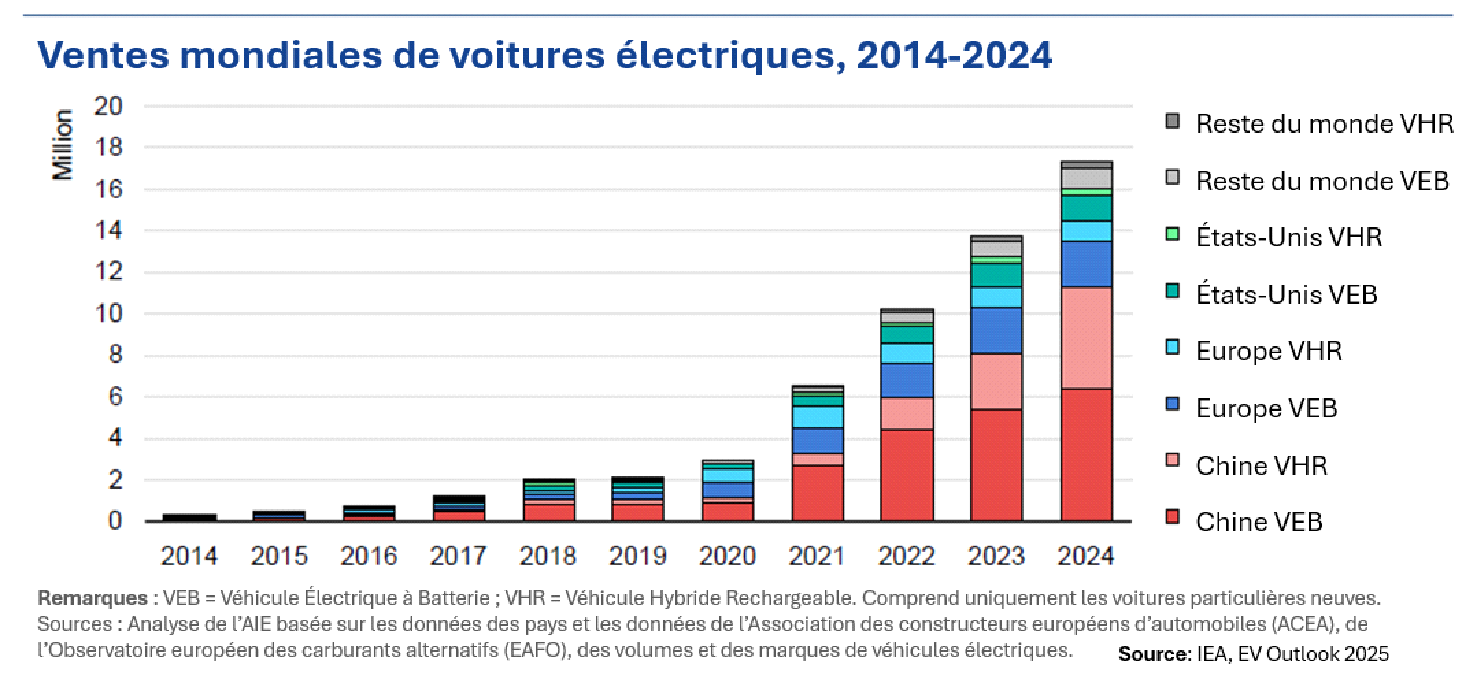

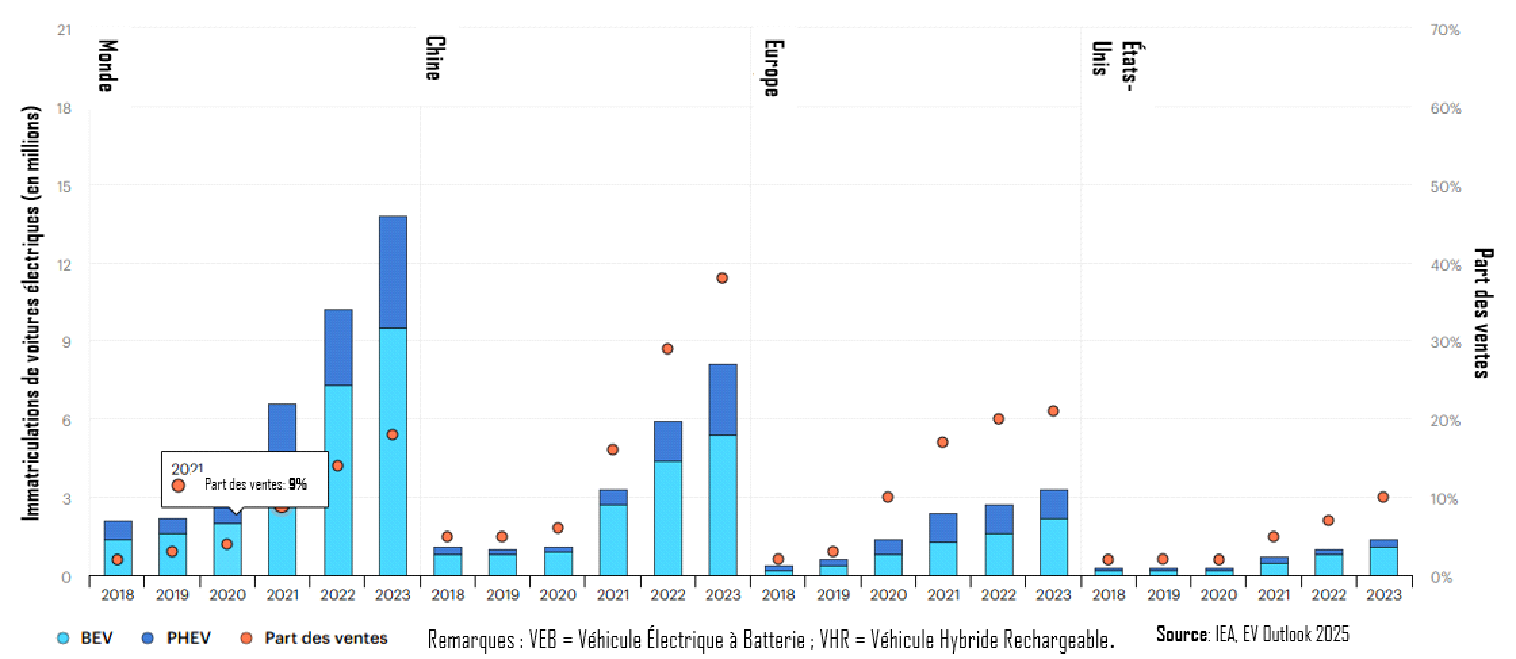

Au niveau des voitures électriques, indique l’AIE, « les ventes continuent de battre des records à l’échelle mondiale, en particulier en Chine et dans d’autres économies émergentes ». Elles ont dépassé 17 millions d’unités en 2024, atteignant 20% des ventes totales de voitures. Ce chiffre est de 50% pour la Chine où 1 voiture sur 10 sur les routes est désormais électrique.

L’Europe connaît une stagnation de ses ventes en raison des reculs des programmes de subvention et de soutien. Aux États-Unis, on observe un important ralentissement de la croissance passée de 40 % en 2023 à seulement 10% en 2024

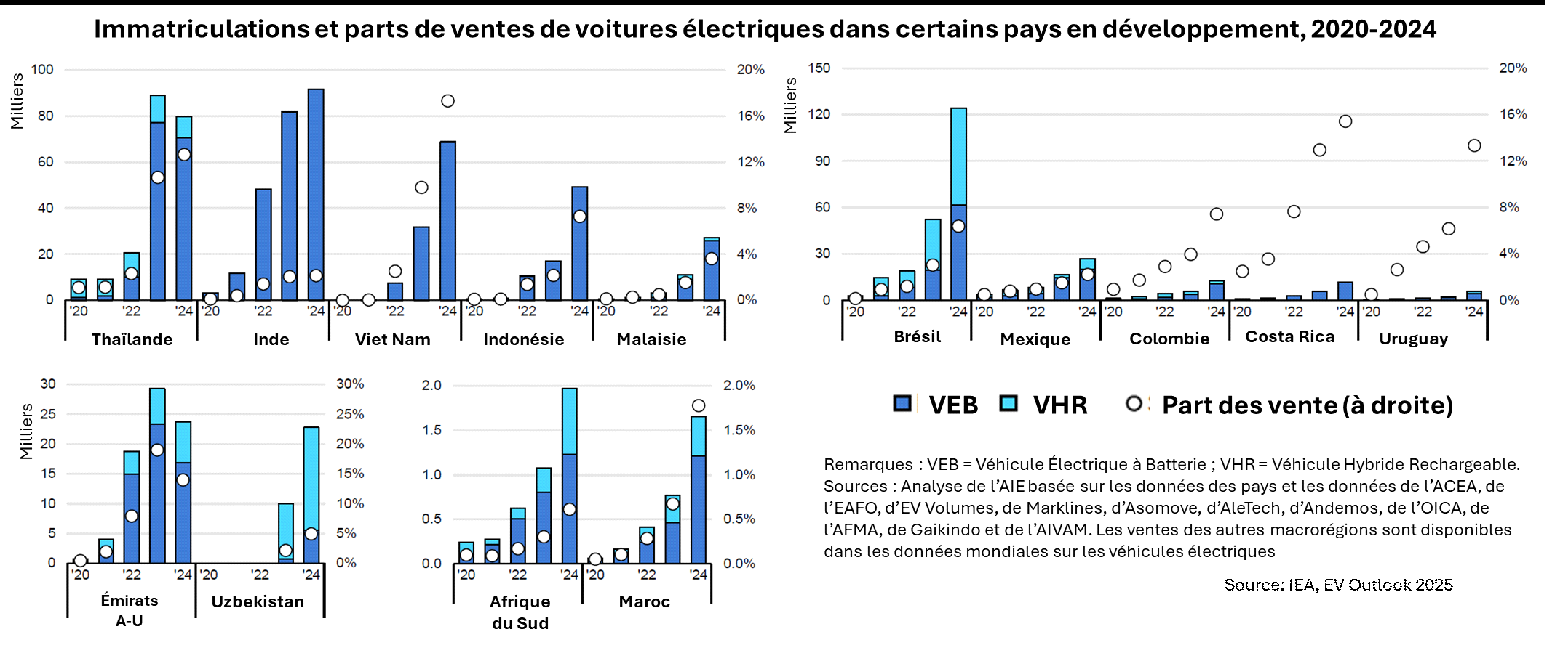

Les centres de croissance se déplacent vers les marchés émergents d’Asie, d’Amérique latine et d’Afrique, où « les ventes de voitures électriques ont bondi de plus de 60 % en 2024 pour atteindre près de 600 000 unités, soit environ la taille du marché européen 5 ans plus tôt ». Diverses mesures incitatives et la présence croissante de voitures électriques relativement abordables provenant des constructeurs chinois sont à la base de cette croissance rapide portée principalement par les pays d’Asie (67% des ventes des pays émergents). Malgré le doublement de la part des véhicules électriques dans les ventes, elle dépassait à peine 11 000 unités en 2024, en ce qui concerne l’Afrique.

Sur ces marchés émergents, de nouvelles marques de voitures électriques comme VinFast au Vietnam, Togg en Turquie ou Tito en Argentine s’imposent, contribuant notablement à la stimulation des ventes de voitures électriques. Les plans d’expansion à l’étranger des constructeurs chinois avec des prix plus abordables renforcent par ailleurs cette stimulation.

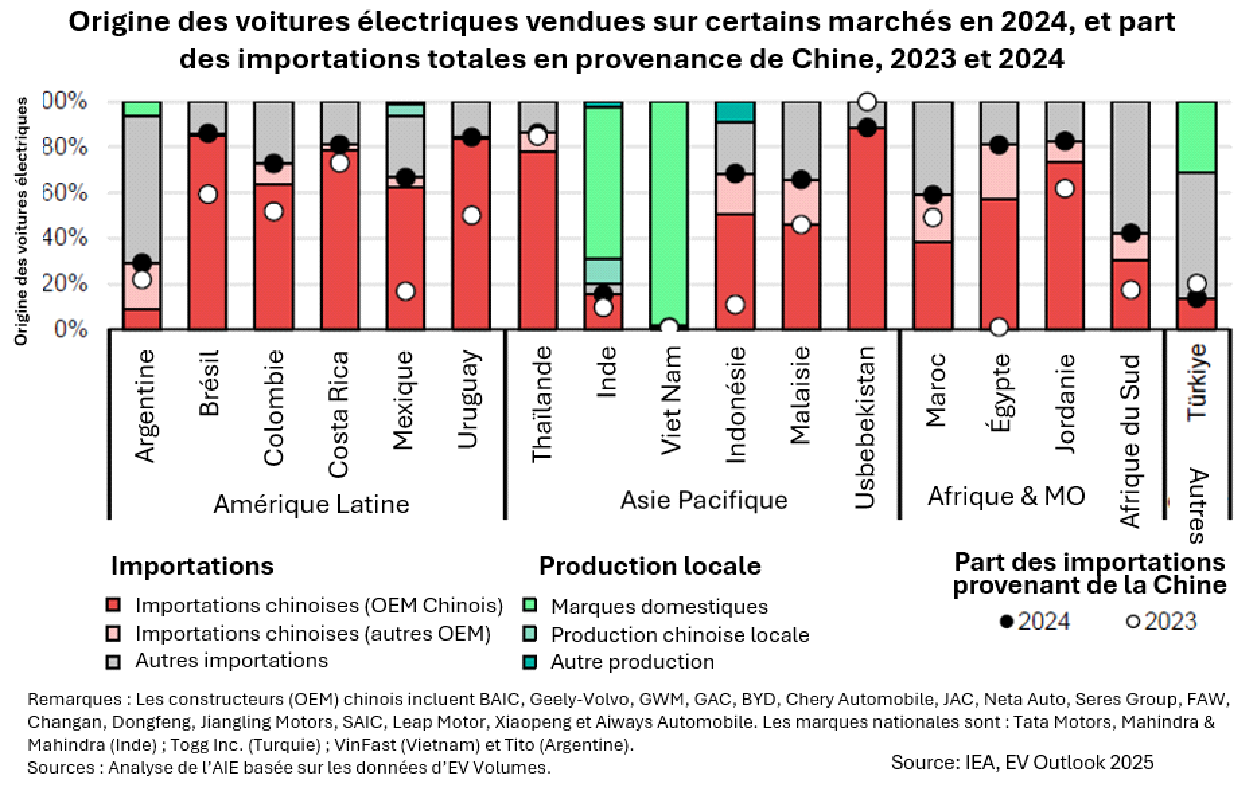

Le graphique ci-dessous donne un aperçu de l’origine des voiture électriques vendues sur des marchés sélectionnés et montre la place qu’occupent les importations en provenance de la Chine sur ces marchés. En 2024, ces importations dépassent 80% au Brésil et en Uruguay. Elles ne sont cependant que de 15% en Inde et à peine 1% au Vietnam où 98,5% des voitures électriques vendues localement sont de marques domestiques.

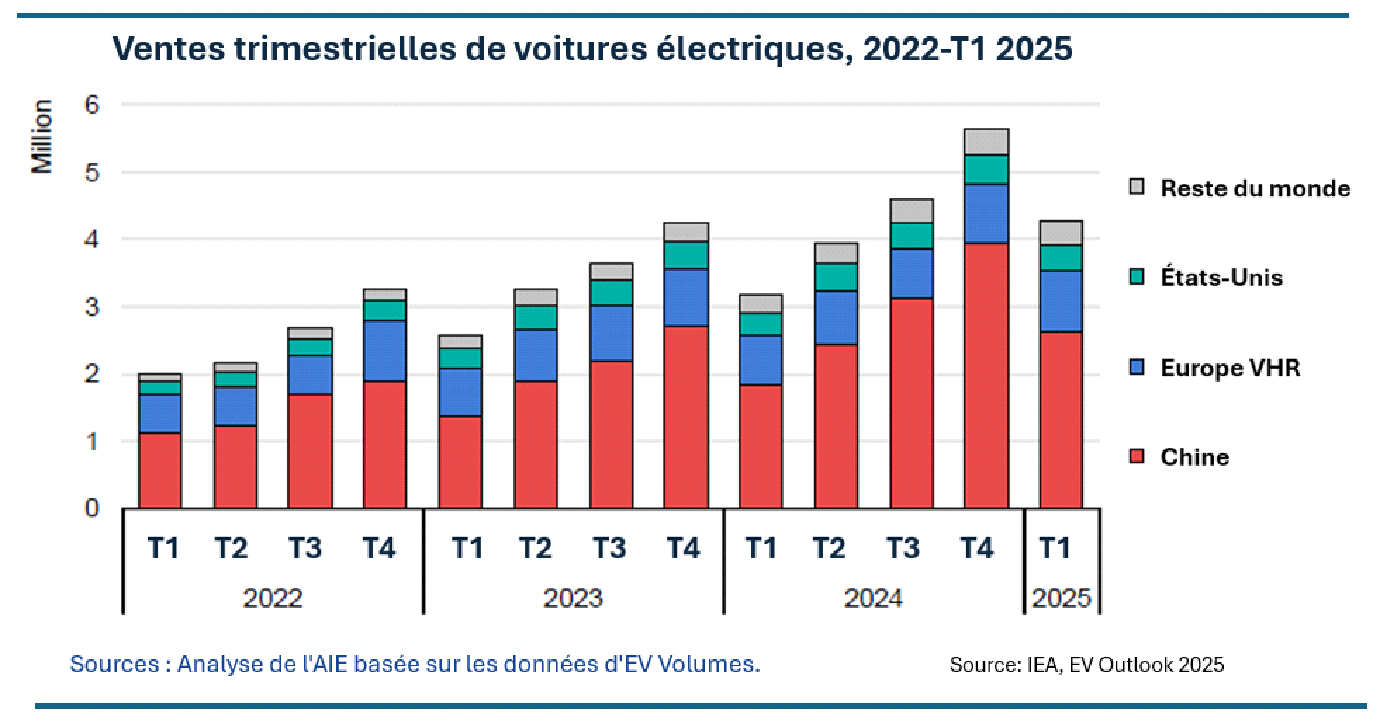

Au premier trimestre 2025, les ventes de voitures électriques ont augmenté de 35% par rapport à 2024, laissant escompter des ventes record pour 2025. Elles devraient excéder les 20 millions d’unités. La Chine, avec 2,5 millions d’unités sur ce trimestre, continue de caracoler en tête.

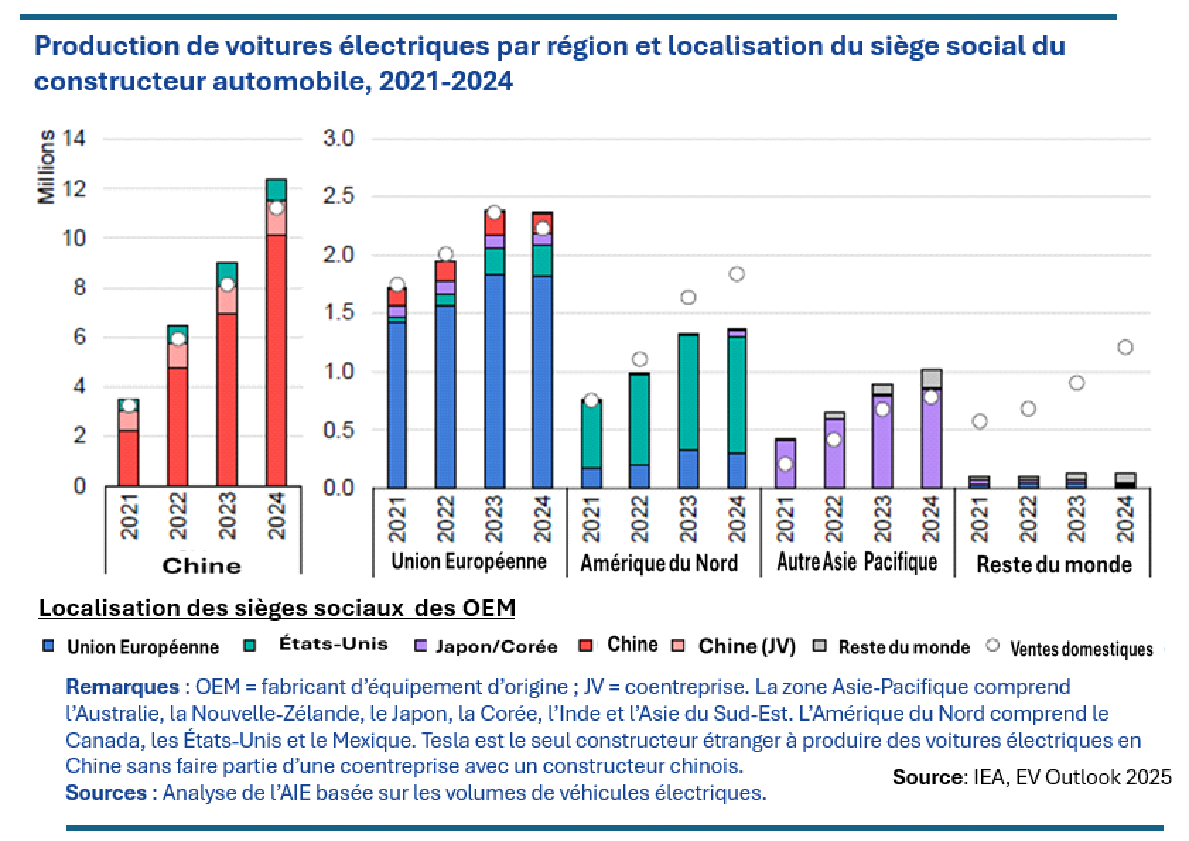

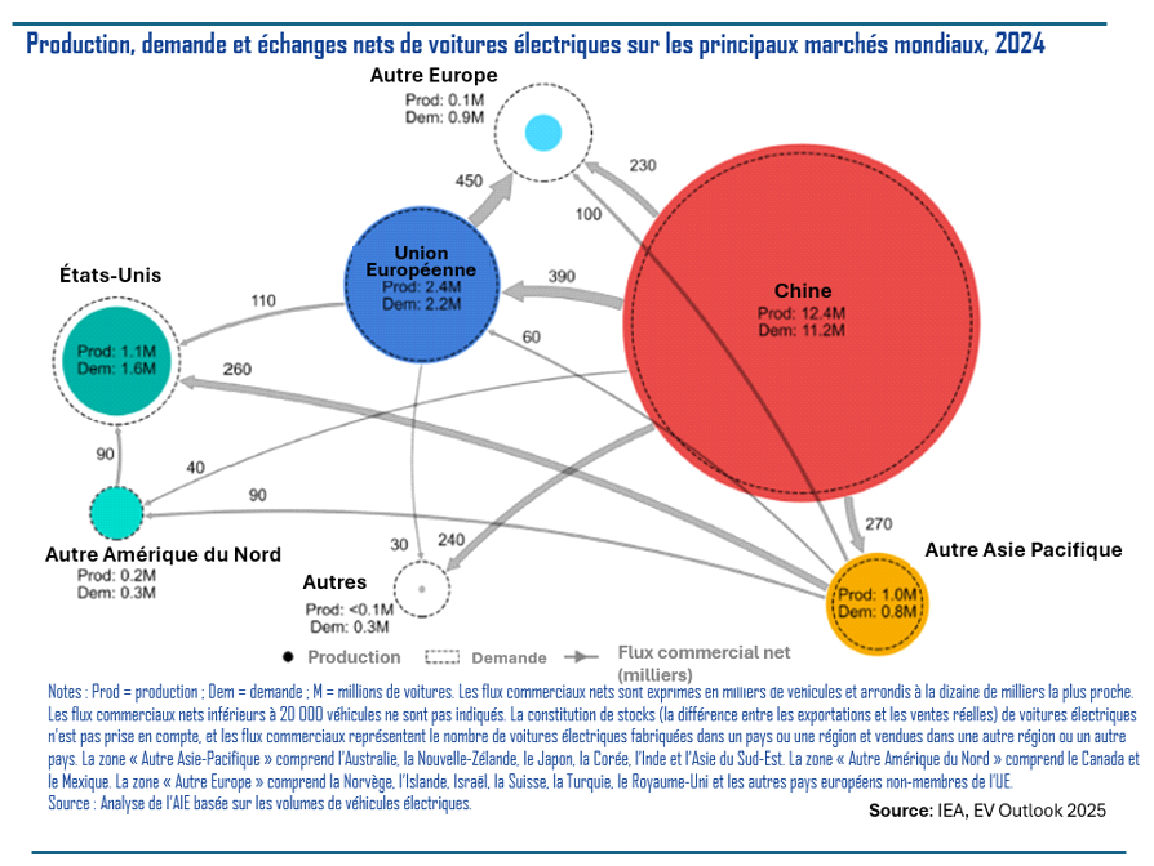

La croissante soutenue de la production mondiale de voitures électriques cache d’importantes disparités régionales, indique l’AIE. Sur les 17,3 millions de voitures électriques produites dans le monde en 2024, 12,4 millions (71,2%) l’ont été en Chine et 2,4 millions (13,9%) dans l’Union européenne. Mais ce qui ressort clairement, c’est que les productions locales sont assurées en grande majorité par les équipementiers locaux. « En 2024, les équipementiers chinois représentaient plus de 80 % de la production nationale ». C’est aussi le cas en Europe prise ensemble, avec quelques disparité nationales. Le schéma ci-dessous donne un aperçu de la situation.

Les exportations mondiales de voitures électriques ont représenté 20% des ventes mondiales de voitures électriques. Elles ont connu une croissance de 20% par rapport à 2023, atteignant le chiffre de 3,2 millions, soit environ (18,5%) des ventes mondiales de l’année. La Chine représentait une part important avec 1,25 unités (40%) vendues.

Le Schéma ci-dessous reflète la domination de la Chine sur la production et la commercialisation des voitures électriques

- Les Deux et Trois Roues (2&3R)

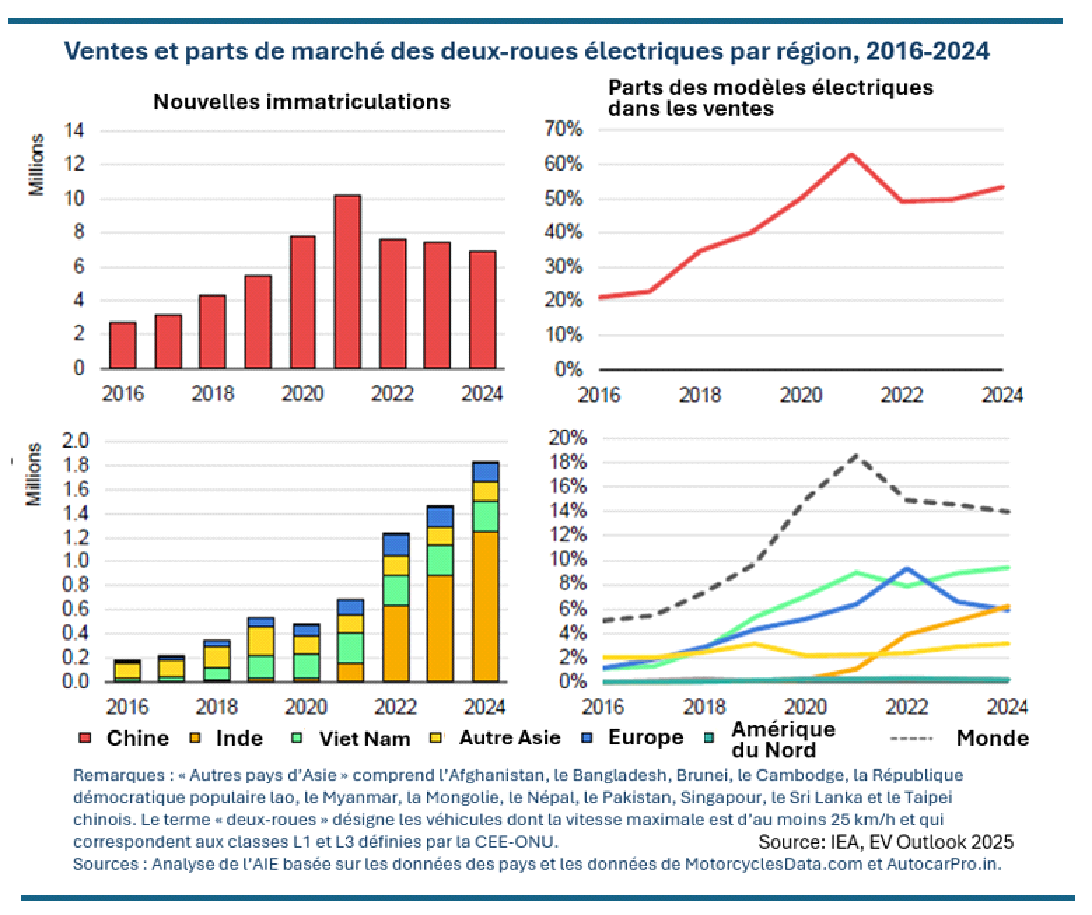

C’est le segment du transport routier le plus électrifié en 2024 avec plus de 9% de la flotte mondiale électrifiée, indique l’AIE. Les modèles électriques ont représenté 15% des ventes mondiales de cette année avec 10 millions d’unités vendues.

La Chine, l’Inde et l’Asie du Sud-Est, avec 80% des ventes mondiales, constituent les plus grands marchés des 2&3R dont les modèles électriques s’imposent partout dans le monde comme point d’entrée de la mobilité électrique.

Ces véhicules électriques n’ont pas besoin d’infrastructure de recharge comme les voitures. Les installations électriques domestiques suffisent. Avec les batteries amovibles, des stations d’échanges de batteries se sont développés, ouvrant aux 2&3R les marchés des taxis et des services de livraison où la recharge rapide constitue un atout. « Ceci, combiné à des coûts d’exploitation inférieurs à ceux des voitures, signifie que les 2&3R électriques offrent une solution prometteuse pour réduire les émissions urbaines et améliorer la qualité de l’air dans les marchés émergents et les économies en développement, où les 2&3R sont largement utilisés pour le transport quotidien », indique l’AIE.

Dans le cas particulier des Deux roues, le marché chinois, qui reste le plus important de tous, a connu, en 2024, une deuxième année de déclin. Les modèles électriques y ont malgré tout représenté plus de la moitié (53%) des ventes en 2024. Cette baisse masque en fait une croissance soutenue ailleurs en Asie, souligne l’AIE, notamment en Indonésie, au Vietnam, aux Philippines ou en Thaïlande, pays dans lesquels les équipementiers chinois sont en train de se déployer massivement.

En Afrique, malgré une augmentation de 40% des ventes de Deux Roues électriques (9 000 unités), elles ne représentent encore que 0,5% des ventes totales. La bonne nouvelle est que des équipementiers locaux se lancent sur le marché ou renforcent leurs capacités. C’est la cas de Spito au Nigéria, de Roam au Kenya, ou Ampersand au Rwanda. Des bailleurs de fonds comme M-Kopa, Mogo ou Watu créent les conditions pour faciliter l’accès des consommateurs et des propriétaires de petites entreprises aux motos électriques, notamment grâce à des plans de paiement flexibles et à des programmes de location avec option d’achat, indique l’AIE.

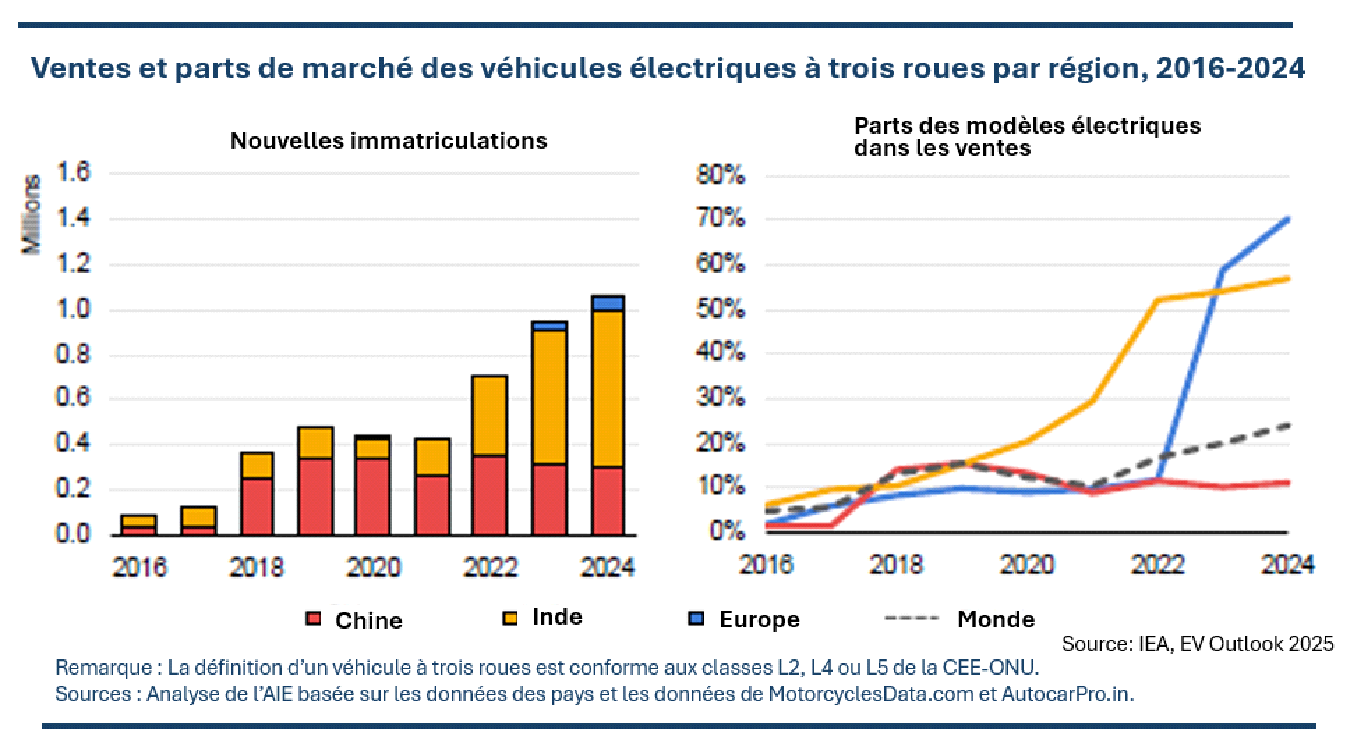

Au niveau des Trois Roues (3R), l’Inde continue d’être le moteur de la croissance du marché mondial, un marché plutôt concentré. La Chine et l’Inde y ont représenté en 2024 plus de 90% des ventes des modèles électriques. On assiste cependant à une stagnation de l’électrification de ces véhicules en Chine, au contraire de l’Inde qui a dépassé la Chine en 2023 pour devenir le plus grand marché mondial des 3R électriques avec près de 700 000 unités vendues en 2024, précise l’AIE. L’Europe a connu, au cours des deux dernières années, une forte augmentation des ventes de 3R électriques due à la hausse de la croissance du marché turc pour ces véhicule. La graphique ci-dessous illustre ces différentes évolutions.

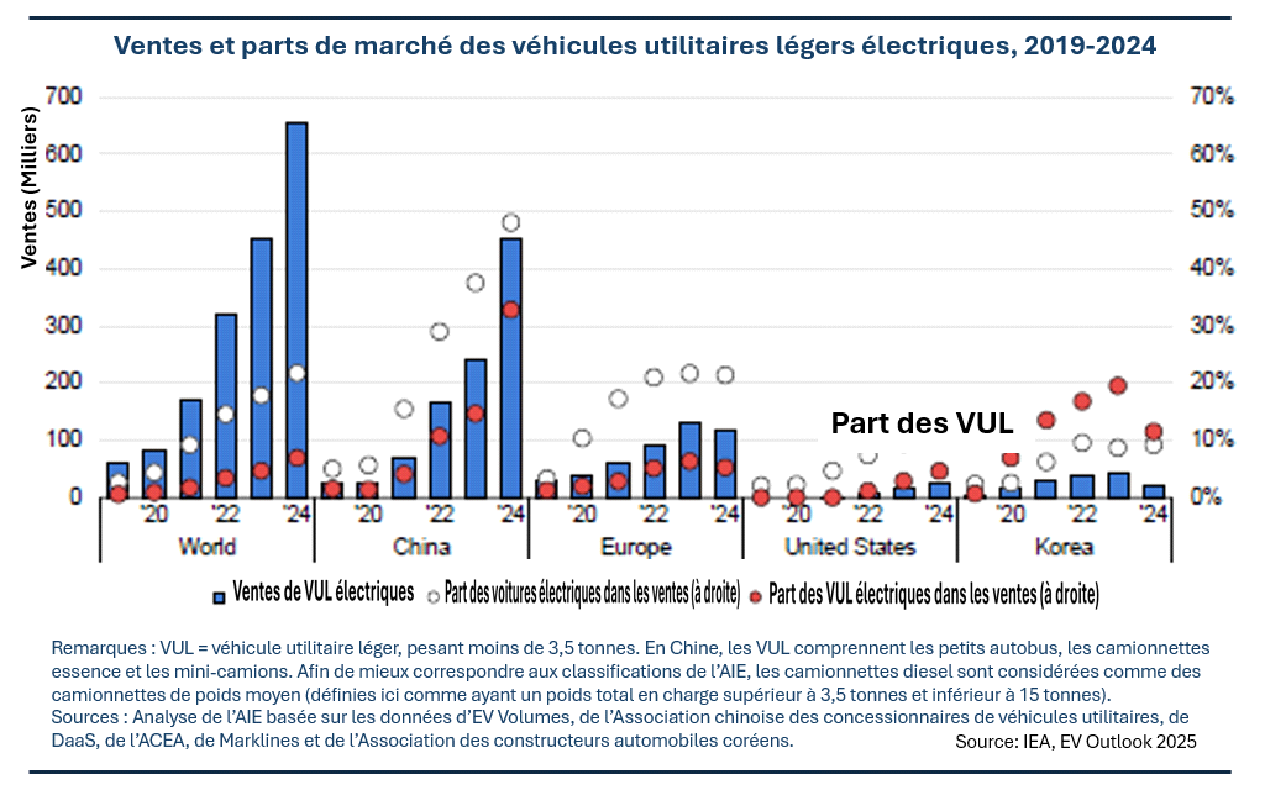

- Les véhicules utilitaires légers électriques (VULE)

Selon l’AIE, la Chine a fait grimper les ventes mondiales de véhicules utilitaires légers électriques en 2024. Ils sont passés de 5% de part de marché en 2023 à 7% en 2024. Sur plus de 600 000 unités vendues, 40% d’augmentation par rapport à 2023, 450 000 (75%) l’ont été sur le marché chinois qui a connu une hausse de près de 90%. Des incitatifs fiscaux, les politiques préférentielles en matière de droits de circulation ou les facilités accordées au niveau de la recharge ont été les facteurs déterminants l’adoption des VULE par les commerçants.

Les ventes en Europe, le 2ème grand marché des VULE, ont plutôt diminué d’environ 10%, du fait d’importantes baisses observées sur plusieurs marchés de la Région (Allemagne, Norvège, France). Le Royaume-Uni qui reste le plus grand marché européen de VUL aurait cependant connu une hausse de 7%. Le graphique ci-dessous illustre ces évolutions, à l’échelle mondiale et dans certains autres pays comme la Corées du Sud et les États-Unis.

- Les véhicules électriques lourds (VEL)

Les véhicules considérés ici sont les autobus et les camions.

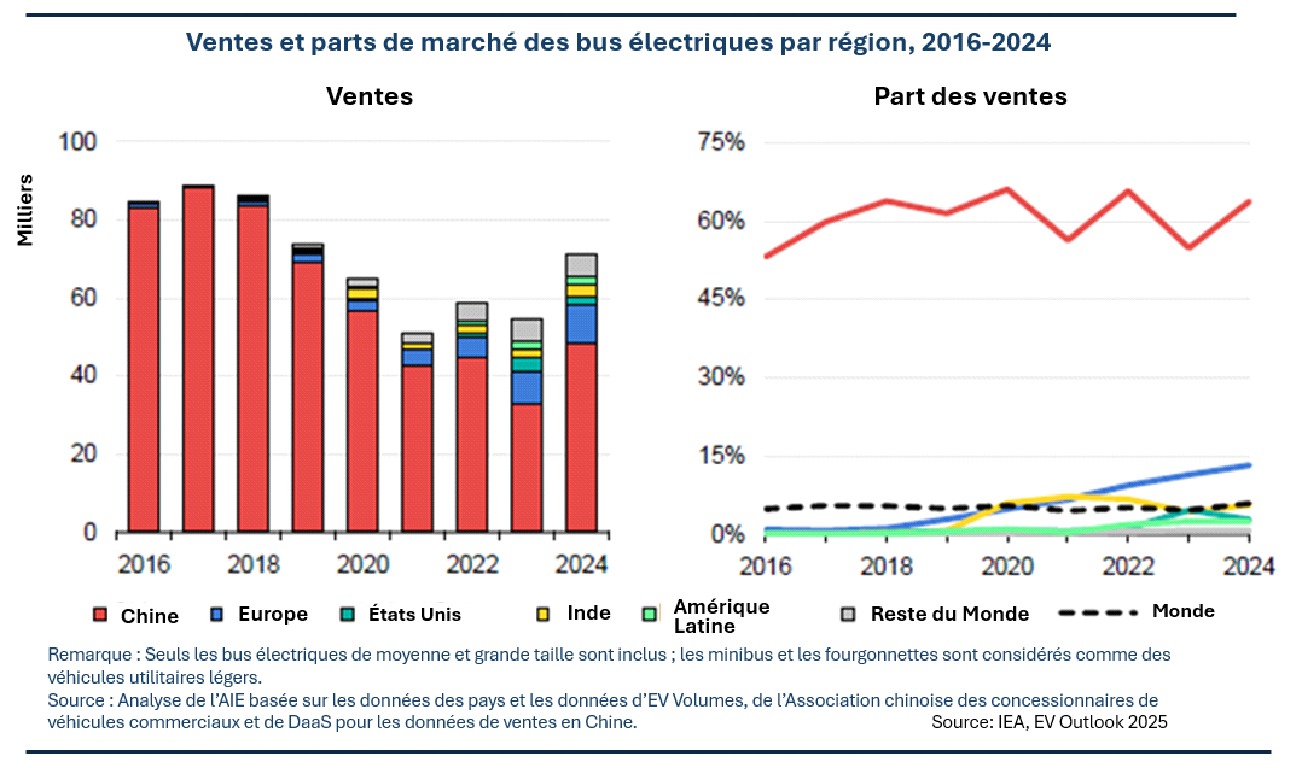

4.4.1 En ce qui concerne les autobus électriques, les ventes mondiales ont atteint plus 70 000 unités en 2024, soit une augmentation de 30% par rapport à 2023. La Chine continue à dominer le marché mondial, malgré une baisse notable de sa part dans les ventes mondiales, passée de 99% en 2017 à 70% en 2024.

Le recul de la part de la Chine dans les ventes mondiales est consécutif à la montée des ventes ailleurs dans le monde, notamment en Europe qui est le deuxième plus grand marché après la Chine. Une augmentation de 15% des ventes en 2024 a permis de porter à 13% la part des autobus électriques dans les ventes de la Région.

Ailleurs dans le monde, le reste de l’Asie, les USA et l’Amérique Latine, la croissance de la part des bus électriques se poursuit au point d’y considérer « les autobus urbains comme le moteur de la transition ». L’Inde et la Corée ont ainsi ravi les places de 2ème et 3ème plus grands marchés nationaux d’autobus électriques aux USA, indique l’AIE. Le Mexique a vu les ventes d’autobus électriques passer de 1% en 2023, à 8% en 2024.

L’AIE ressort parmi d’autres tendances, les deux suivantes en ce qui concerne le déploiements des autobus. Il s’agit, pour la première, du recul des hybrides rechargeables au profit des véhicules électriques à batterie. En Chine, leur part dans les ventes totales de bus électriques est passée de 60% en en 2014 à 0% en 2024. Ces chiffres sont respectivement 60% et 1% ailleurs dans le mont. La seconde tendance forte concerne le redéploiement des activités des équipementiers chinois vers l’exportation. Ils ont fourni plus de 80% des bus électriques vendus en Amérique latin en 2024.

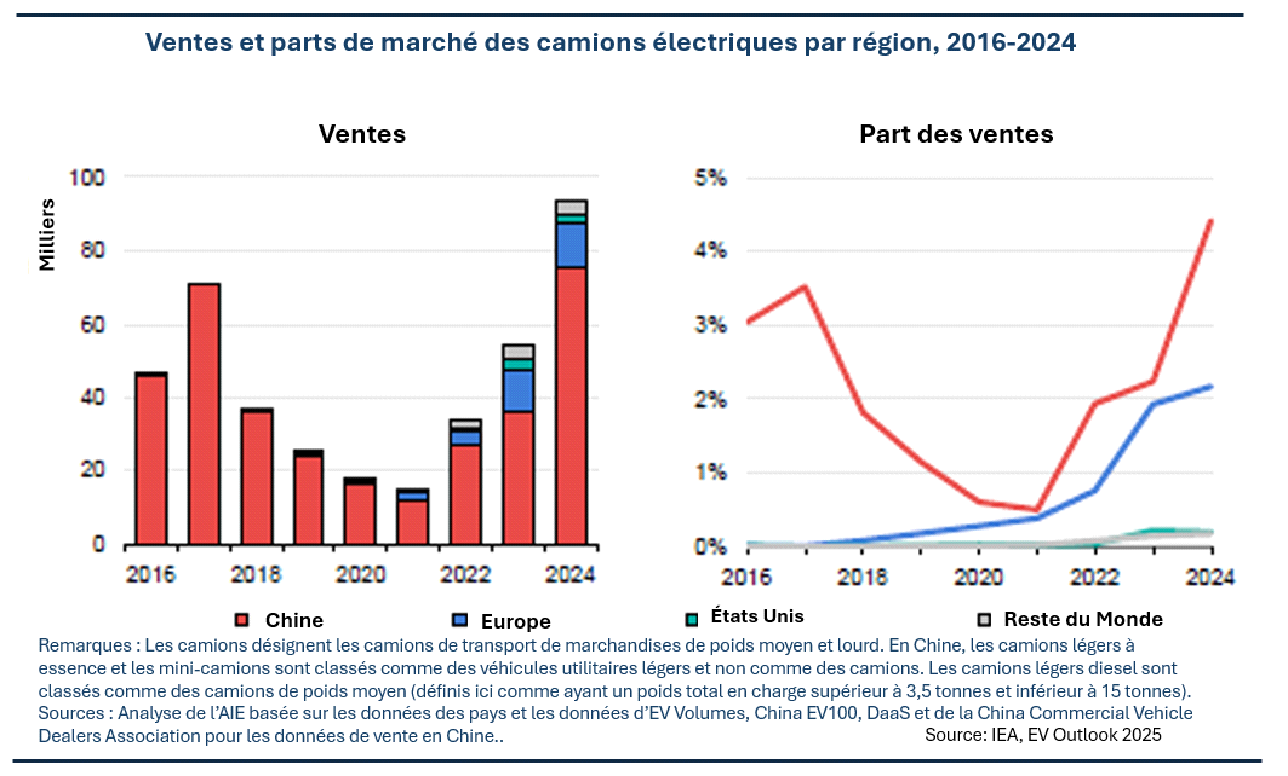

4.4.2 En ce qui concerne les camions, les ventes des modèles électriques ont augmenté de près de 80% en 2024, avec un total de 90 000 unités vendues. L’augmentation des ventes en Chine, lesquelles ont plus que doublé, est à la base de cette croissance spectaculaire au niveau mondial. Le fait est que « plus de 80 % de tous les camions électriques vendus dans le monde en 2024 l’ont été en Chine ». Des incitations à l’achat, la baisse des prix des batteries ainsi que des normes d’émissions de gaz à effet de serre plus strictes ont créé les conditions favorables.

En Europe, aux États-Unis, en Amérique Latine et ailleurs en Asie, la tendance est à la croissance des ventes de camions avec cependant des quantités bien moindres qu’en Chine. Elles ont été pour 2024, de 10 000 en Europe, 1 700 aux États-Unis, 2 000 au Canada ou 500 au Brésil.

Pour l’ensemble du transport électrique routier, la tendance qui se dégage est une croissance soutenue partout dans le monde avec une domination indiscutable de la Chine dans toutes ses composantes, tant en termes de quantités vendues que de quantités produites. On est cependant encore loin des jalons posés, notamment pour les voitures en 2030 et les poids lourds en 2035, soit respectivement 60% et 50% des ventes mondiales pour les modèles électriques. Mais la dynamique en cours est riche de promesses. Dans la partie prospective de son rapport, l’AIE donne un éclairage sur les évolutions possibles du transport routier à partir des tendances observées et décrites ci-avant.

- Perspectives pour la mobilité électrique

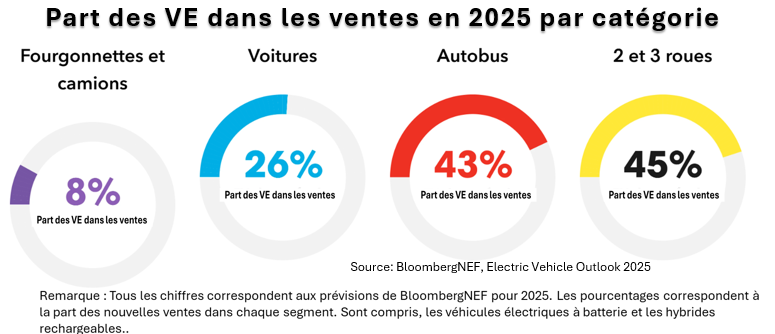

Le graphique ci-dessous, tiré du rapport Electric Vehicle Outlook 2025 de Bloomberg NEF, donne un aperçu de ce que seraient les parts des différents types de véhicules électriques dans les ventes mondiales à très court terme (2025), telles qu’elles résultent des tendances observées sur la dernière décennie.

Un peu plus d’un quart des voitures vendues dans le monde serait électrique en 2025. «°L’électrification se répand rapidement dans d’autres secteurs du transport routier, les bus et les deux et trois-roues atteignant déjà des niveaux d’adoption très élevés°», au-dessus de 40%, indique Bloomberg NEF.

Qu’en sera-t-il d’ici 2030, le prochain terme des jalons posés par l’AIE sur la trajectoire vers la carboneutralité d’ici 2050.

Le rapport Global EV Outlook 2025 (GEVO-2025) de l’AIE apporte des éléments de réponse. Il s’appuie pour ce faire sur son Scénario Politiques Déclarées (STEPS, Stated Policies Scenario) qui reflète les paysages politique et économique actuels, notamment en matière d’énergie et de mobilité. Il prend ainsi en compte les politiques et mesures en vigueur, celles qui sont en cours d’élaboration, de même que les annonces concernant les EV et les réglementations. Il prend aussi en compte les tendances du marché, compte tenu des impacts attendus des développements technologiques, des déploiements annoncés et des plans des intervenants de l’industrie. Comme l’indique l’AIE, « l’objectif de STEPS est de mettre en miroir les projets des décideurs politiques et d’en illustrer les conséquences ».

Les projections de GEVO-2025 s’appuient, indique l’AIE, sur les données historiques du marché et les politiques déclarées jusqu’à la fin du mois de février 2025. Les données économiques et démographiques proviennent respectivement du Fond Monétaire International (FMI) et des Nations Unies.

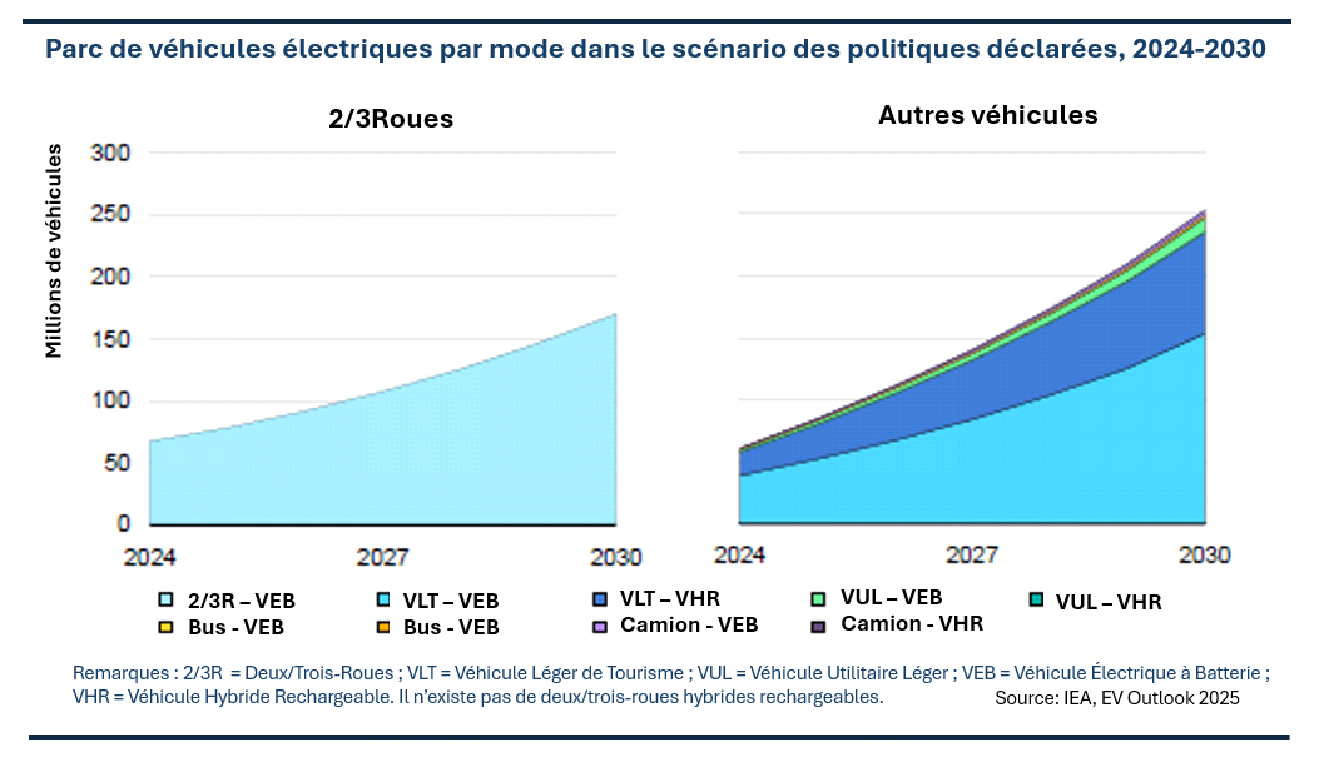

Le graphique ci-dessous donne les principaux résultats obtenus. Il montre que le parc mondial des véhicules électriques, hors 2&3Roues, quadruple d’ici 2030, passant de 61 millions d’unités en 2024, à 250 millions. Les 2&3Roues, pour leur part, voient leur stock multiplié par un facteur de 2,5 passant de 68 millions à 170 millions.

Il est intéressant de noter qu’en 2030, les véhicules électriques, 2&3Roues comprises, représenteraient 15% de l’ensemble des véhicules en circulation. La part de la Chine dans le stock mondial passerait de 70% en 2024, à 55% en 2030, suggérant une augmentation soutenue de l’adoption des véhicules électriques sur les autres marchés, précise l’AIE.

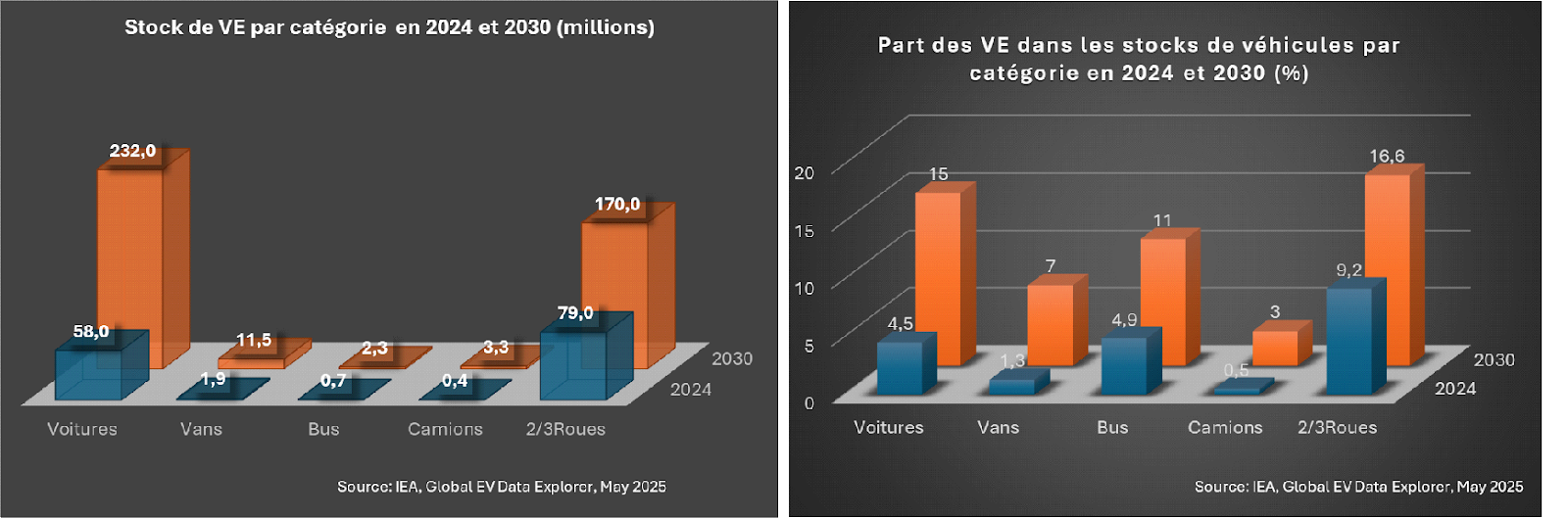

Les deux graphiques ci-dessous, élaboré à partir des données du Global Data Explorer de l’AIE, donne pour chacune des catégories de véhicules électriques, i) les stocks mondiaux en 2024 et 2030, et ii) la part par catégorie, des véhicules électrique dans les stocks mondiaux de véhicules.

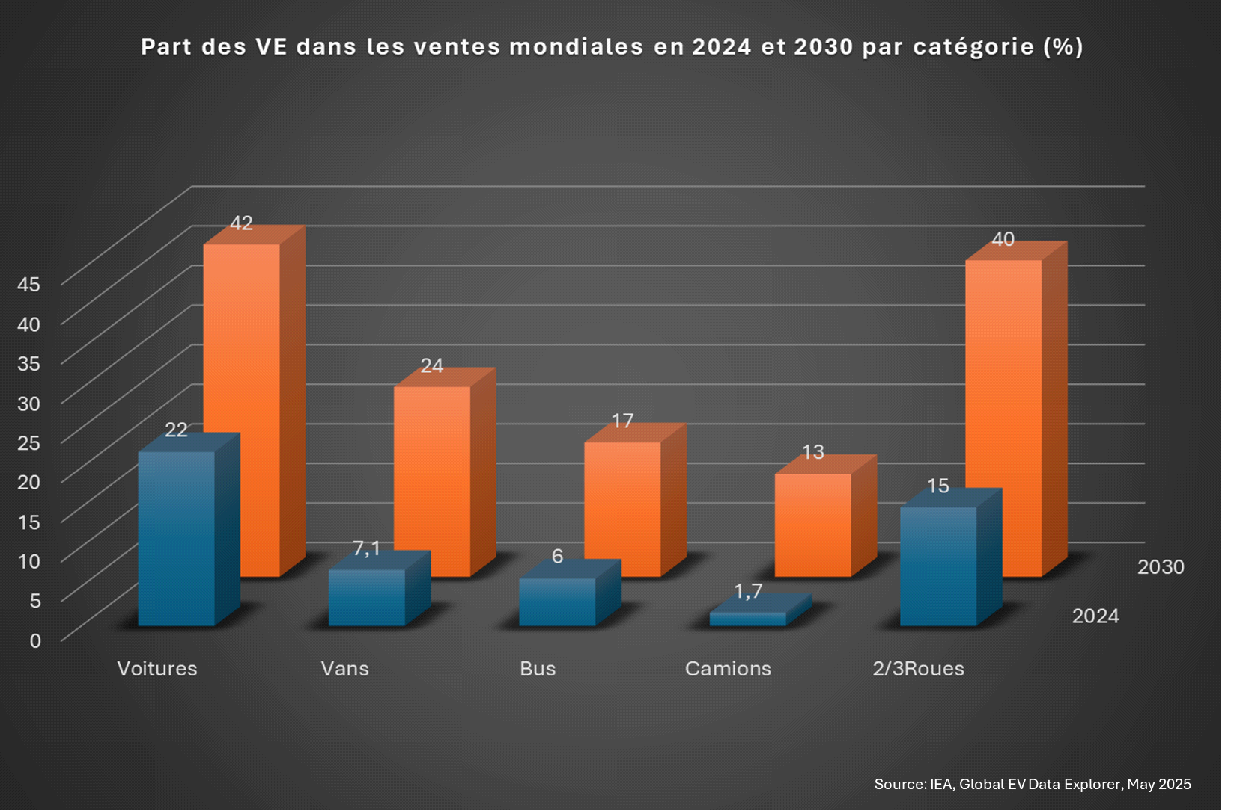

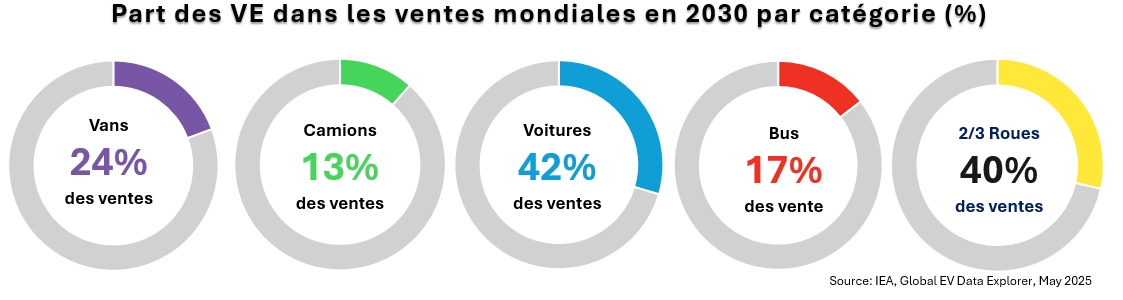

Au niveau des quantités vendues, le graphique ci-dessous compare les réalisations de 2024 avec les projections de 2030 telles qu’elles résultent des simulations avec le Scénario Politiques Déclarées (STEPS). Les voitures électriques et les 2/3 Roues atteignent, en 2030, des niveaux d’adoption de 42 et 40% respectivement. En ce qui concerne les camions, les niveaux d’adoption ont été multipliés par 7 par rapport à 2024.

Les résultats concernant la part des VE dans les ventes en 2030 peuvent difficilement se mettre en perspectives avec les projections de Bloomberg NEF pour 2025, surtout dans le cas des autobus. Les chiffres diffèrent bien trop à la base, soit 6% en 2024 pour l’AIE contre 43% en 2025 pour Bloomberg NEF.

Les comparaisons avec les jalons posés sur la Feuille de route de l’AIE montrent que les politiques déclarées ne sont pas suffisantes. Au rythme actuel et avec les politiques déclarées, on n’atteindrait difficilement la part de 60% des ventes pour les voitures en 2030, ni les 50% pour les poids lourds en 2035, les projections pour 2030 correspondant respectivement à 42% et 13%.

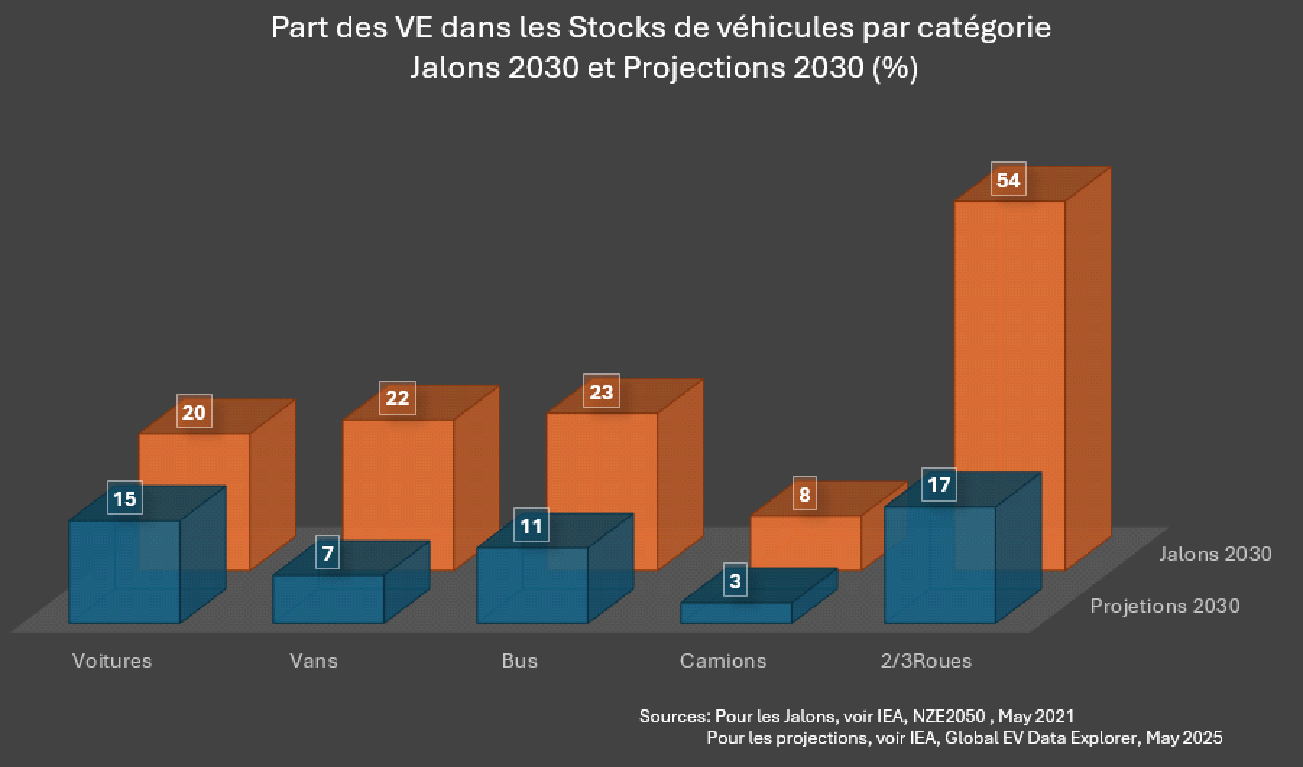

Au niveau des parcs de véhicules, les jalons posés pour 2030 pour les parts de VE sont respectivement, 20% pour les voitures, 22% pour les vans, 23% pour les bus, 8% pour les camions et 54% pour le2/3Roues. Les projection de l’AIE pour 2030, basées sur les politiques déclarée donnent respectivement, 15%, 7%, 11%, 3 et 17%, ainsi que le montre le graphique ci-dessous

Ce graphique montre aussi que les Politiques déclarées ne seront pas suffisantes pour atteindre les jalons de 2030 sur la route vers la carboneutralité d’ici 2050, du moins en ce qui concerne le transport routier.

- Conclusion

Ce numéro du bulletin s’appuie sur le rapport The Global EV Outlook 2025 et sur d’autres publications de l’Agence internationale de l’Énergie pour examiner la place des véhicules électriques dans la dynamique de la transition énergétique en cours.

Il revient brièvement sur la feuille de route (NZE2050) préparée par l’AIE pour réaliser la transition vers un système énergétique neutre en carbone d’ici 2050, et en particulier sur les jalons posés d’ici là pour différents secteurs d’activités dans le but de décarboner l’économie mondiale.

Pour les véhicules électriques, objet du bulletin, il rappelle les orientations générales et les jalons définis pour chacune des catégories dont voici des exemples.

S’appuyant sur The Global EV Outlook 2025, le Bulletin fait par la suite part des grandes tendances observée sur les dernières décennies et rend compte des projections que fait l’AIE pour 2030 en ce qui concerne le transport routier. Il met par la suite en perspective ces projections avec les jalons de 2030.

Au niveau des tendances observées sur les dernières décennies, l’ensemble du transport électrique routier connaît une croissance soutenue partout dans le monde.

Les perspectives pour 2030, en termes de stocks de véhicules électriques et de ventes annuelles, ont été déterminées à partir des politiques et mesures en vigueur, de celles qui sont en cours d’élaboration, et des annonces faites pour les EV par les différentes parties prenantes.

Les résultats de l’analyse montrent clairement que les premiers jalons, ceux 2030 ne seront pas atteints avec les politiques déclarées.

Une conclusion s’impose. Il faut des politiques de décarbonations plus vigoureuses. Le Scénario NZE2050 de l’AIE propose à cette fin les pistes d’action et les axes de déploiement idoines.